Fakta o klimatu, ale mû§ty o energetice. áûÀst II: neviditelnûˋ nûÀklady na integraci OZE

Vû§stavba jadernû§ch elektrûÀren je podle kritiké₤ pomalûÀ, ale péi bliéƒéÀûÙm pohledu zjistûÙme, éƒe obnovitelnûˋ zdroje áelûÙ jeéÀtá vátéÀûÙm péekûÀéƒkûÀm. Proá zavûÀdánûÙ slunce a vátru narûÀéƒûÙ na své₤j vlastnûÙ strop efektivity? PorovnûÀme historii zavûÀdánûÙ jûÀdra s realitou obnovitelnû§ch zdrojé₤ v praxi.

áasto se lze setkat s tvrzenûÙm, éƒe solûÀrnûÙ a vátrnûÀ energie jsou nejlevnájéÀûÙmi zdroji elektéiny. Na paletá nûÙzkoemisnûÙch zdrojé₤ je jadernûÀ energie mnohdy vnûÙmûÀna jako zbyteáná drahûÀ a neoprûÀvnáná nespolehlivûÀ alternativa k OZE.

PrvnûÙ áûÀst textu naleznete zde:

Tato druhûÀ áûÀst trojdûÙlnûˋho álûÀnku se zamáéuje na skrytûˋ nûÀklady spojenûˋ s integracûÙ obnovitelnû§ch zdrojé₤ do energetickûˋho mixu, na zavûÀdájûÙcûÙ povahu ukazatele LCOE (levelized cost of electricity, rozebrûÀno nûÙéƒe) v kontextu systûˋmovû§ch nûÀkladé₤ energetickû§ch zdrojé₤ a takûˋ specificky na cenu stabilizace OZE pomocûÙ zelenûˋho vodûÙku.

Text odpovûÙdûÀ na otûÀzku, proá nelze jednotlivûˋ zdroje energie hodnotit izolovaná, aniéƒ by se zohlednil jak jejich podûÙl v celkovûˋm energetickûˋm mixu, tak péipravenost podpé₤rnû§ch systûˋmé₤, jako jsou napéûÙklad péenosovûˋ sûÙtá.

Cena vodûÙku

Co pûÙéÀûÙ Fakta o klimatu o jadernûˋ energetice? „Vû§stavba jadernûˋ elektrûÀrny v sobá obsahuje éadu obrovskû§ch investiánûÙch rizik, neboéË jde o mimoéûÀdná komplexnûÙ projekty se znaáná nejistou finûÀlnûÙ cenou vû§stavby“ [1 str. 16]. „JadernûÀ energetika tedy mé₤éƒe péispát k dostupnûˋ elektéiná je[n] v péûÙpadá, éƒe stûÀt péevezme vátéÀinu ekonomickû§ch rizik souvisejûÙcûÙch s jejûÙm rozvojem“ [1 str. 36].

A vodûÙkovûÀ energetika se ekonomicky prosadit mé₤éƒe? Kolik stojûÙ zelenû§ vodûÙk?

V Studii Fakt o klimatu [1 str. 47] (dûÀle jenom Studie) se uvûÀdûÙ rozptyl 2,5–3,5 €/kg s tûÙm, éƒe 3,5 eur je pré₤már mezi odhady pro rok 2022 a rok 2030 a cena 2,5 eur je pré₤már mezi odhadem pro rok 2030 a odhadem pro rok 2050. DûÀle se uvûÀdûÙ, éƒe „krajnûÙ varianty (jak cenu 1,5 €/kg, tak 4 €/kg) nepovaéƒujeme za péûÙliéÀ realistickûˋ“ [1 str. 34] a éƒe 3 €/kg je „spûÙéÀe konzervativnûÙ“ odhad [1 str. 49].

Tyto odhady by mály pramenit ze studie IEA [2 2023], kterûÀ se podrobnájéÀûÙm odhadé₤m cen vodûÙku z obnovitelnû§ch zdrojé₤ vánuje ve speciûÀlnûÙ zprûÀvá [3 2023 viz taky 4 2024]. Ve studii se pouéƒûÙvûÀ kurz 1 dolar = 0,95 €, a odhaduje se [3 str. 81] cenovûˋ rozpátûÙ: onshore vûÙtr (3,3–11,42022 €/kg, 1,8–7,72030 €/kg), offshore vûÙtr (4,4–11,42022 €/kg, 2,0–6,82030 €/kg), slunce (3,4–10,72022 €/kg, 1,5–4,82030 €/kg), jûÀdro (3,3–6,72022 €/kg, 2,6–5,72030 €/kg).

Obr. 1

Jak je patrnûˋ, studie IEA se zabû§vala i vû§robou vodûÙku pomocûÙ jadernûˋho éÀtápenûÙ – kde ani tolik nehraje roli levnost jadernûˋ energie, jako spûÙéÀe stûÀlost jejûÙch dodûÀvek a vû§roba horkûˋ pûÀry, kterûÀ se s mnohem menéÀûÙm û¤silûÙm éÀtápûÙ na vodûÙk a kyslûÙk. Skuteánost, éƒe jadernû§ vodûÙk je pravdápodobná levnájéÀûÙ neéƒ zelenû§, véÀak Studie „Cesty k áistûˋ a levnûˋ elektéiná v roce 2050“ [1] zcela ignoruje. Tudy cesta zéejmá nevede, aákoliv Studie nevysvátluje proá.

Pré₤már stéedovû§ch hodnot mezi roky 2022 a 2030 nûÀm dûÀ áûÙsla offshore 6,2 €/kg, onshore vûÙtr 6,1 €/kg, slunce PV 5,1 €/kg, jûÀdro 4,5 €/kg, pré₤már véÀech obnovitelnû§ch zdrojé₤ je 5,8 €/kg, tedy 2,32nûÀsobek ceny, kterou Studie Fakt o klimatu uvûÀdûÙ k roku 2050. Podotknu, éƒe odhad pro rok 2030 od IEA jiéƒ vychûÀzûÙ z dosaéƒenûÙ uhlûÙkovûˋ neutrality v roce 2050, tedy i z politiky pro to potéebnûˋ. Jinûˋ odhady ceny vodûÙku se rûÀmcová shodujûÙ s IEA [5].

Je nutno podotknout, éƒe IEA neodhaduje cenu nûÙzkoemisnûÙho vodûÙku pro rok 2050; nenûÙ tedy zéejmûˋ, o co se Studie Fakt o klimatu opûÙrûÀ.

Pozn. IEA v nûÙzkoemisnûÙm scûˋnûÀéi odhaduje [3 str. 303] pokles ceny [$/MWh] vyrobenûˋ elektéiny ze slunce a vátru, konkrûˋtná vûÙtr onshore 302022, 302030, 252050, vûÙtr offshore 1202022, 652030, 452050, slunce 502022, 302030, 252050, a pokles cen [$/kW] elektrolyzûˋré₤ 1070–16302022, 630–9802030, 530–7402050. Je patrno, éƒe pokles ceny z roku 2022 do roku 2030 pro MWh z offshore vátru, onshore vátru a slunce 0 %, 46 % a 40 % respektive nekoreluje s poklesem cen vodûÙku z táchto zdrojé₤: 32–45 %, 40–55 %, 25–29 %. A ani nekoreluje s poklesem cen pro elektrolyzûˋry (cca 60 %). Jinû§mi slovy, z táchto dat nelze cenu vodûÙku pro rok 2050 ani hrubá odhadnout.

DûÀle Studie Fakt o klimatu odkazuje [1 str. 34] na vodûÙkovou strategii áR, kde, jak uvûÀdûÙ, je jeéÀtá niéƒéÀûÙ odhad ceny zelenûˋho vodûÙku. ZmûÙnánûÀ strategie pouze nabûÙzûÙ souáet cenovû§ch milnûÙké₤ [6 str. 47], kterû§ch by bylo potéeba dosûÀhnout pro konkurenceschopnost zelenûˋho vodûÙku; souáasnou cenu odhaduje na 4 €/kg.

NenûÙ zcela zjevnûˋ, jakou û¤áinnost konverze elektéiny-na-vodûÙk-na-elektéinu (P2H2P) autoéi Studie péedpoklûÀdajûÙ. Optimistickûˋ odhady dosahujûÙ 40–42 % [7]. Péi pouéƒitûÙ turbûÙn (nikoli palivovû§ch álûÀnké₤) a stlaáenûˋho vodûÙku a péi zohlednánûÙ nepravidelnosti dodûÀvek zelenûˋ elektéiny efektivita prudce klesûÀ, péinejmenéÀûÙm pod 30 %.

Péi optimistickûˋ konverzi P2H2P 40 % podle Studie by v hlavnûÙm modelovanûˋm scûˋnûÀéi (dûÀle jen „ScûˋnûÀé“) péedpoklûÀdanûÀ roánûÙ vû§roba 5 700 GWh pochûÀzela z 14 250 GWh elektéiny, z nichéƒ 2 100 GWh (14,7 %) by se vyrobilo z domûÀcûÙch zdrojé₤, daléÀûÙch 12 125 GWh elektéiny by bylo péetvoéeno na vodûÙk a importovûÀno do áR. Péi konzervativnájéÀûÙ û¤áinnosti 30 % by se jednalo o 16 900 GWh elektéiny, kterûÀ se péetvoéûÙ na vodûÙk a bude transportovûÀna do áR. Efektivitu vû§roby zelenûˋho vodûÙku lze odhadovat na 65 %, tedy 51,2 kWh/kg [8], i kdyéƒ odhady mohou dosahovat i 70 kWh/kg [9]. Jednalo by se o 236 800 aéƒ 330 000 tun importovanûˋho vodûÙku roáná. Péi cená vodûÙku 2,5 €/kg by se jednalo o áûÀstku 592–825 milioné₤ €, péi cená 4 €/kg 0,95–1,32 miliard €. Nutno podotknout, éƒe se jednûÀ o cenu importovanûˋho vodûÙku jako takovûˋho, tedy bez investic do jeho péepravy.

Za „souáasnou evropskou“ (rozumûÙ se realistickou) cenu novûˋ jadernûˋ energie povaéƒujûÙ autoéi 59 €/MWh [2 str. 36], tj. 336,3 milioné₤ € za stejnû§ch 5700 GWh, tj. pées polovinu nejoptimistiátájéÀûÙho (bez zapoátenûÙ transportu, konverze P2H2P 40 %, cena 2,5 €/kg) odhadu vodûÙku, a to pouze vodûÙku importovanûˋho. TeoretickûÀ vû§héevnost vodûÙku (nedosaéƒitelnûÀ termodynamicky) je 33,3 kWh/kg; péi cená 2,5 €/kg by se jednalo o 75 €/MWh, coéƒ je poéûÀd vûÙce neéƒ uvûÀdánû§ odhad jadernûˋ energie. ZvolenûÀ cesta zaloéƒenûÀ na vodûÙkovûˋ energetice tedy nedûÀvûÀ smysl po technickûˋ ani ekonomickûˋ strûÀnce. Proá se potom éûÙkûÀ, éƒe obnovitelnûˋ zdroje jsou nejlevnájéÀûÙ?

Hodnota, energetickû§ mix a LCOE

Jak uvûÀdûÙ kolektiv autoré₤ Fakt o klimatu [1 str. 34], „péi cená 4 €/kg by do vû§roby vodûÙku uéƒ smáéovalo tûˋmáé 45 TWh obnovitelnûˋ elektéiny a vû§nosy z prodeje vodûÙku by podstatná snûÙéƒily celkovûˋ áeskûˋ nûÀklady na vû§robu elektéiny“. Pokud bude vû§roba vodûÙku z OZE tak lukrativnûÙ, proá by ho nevyrûÀbály ostatnûÙ stûÀty? A hlavná, autoéi Studie doéÀli k paradoxnûÙmu zûÀváru, éƒe aéË uéƒ budou ceny vodûÙku vysokûˋ ái nûÙzkûˋ, vodûÙk zé₤stane z nájakûˋho dé₤vodu poéad ekonomicky vû§hodnû§m. Jak je to moéƒnûˋ? VysokûÀ cena vodûÙku nijak neodrûÀéƒûÙ ochotu vodûÙk kupovat – zamáéujûÙ se tu pojmy hodnota a cena.

Hodnota popisuje, jak dalece bezalternativnûÙ v konkrûˋtnûÙch podmûÙnkûÀch zboéƒûÙ je, péeduráuje, kolik je nakupujûÙcûÙ ochoten za zboéƒûÙ zaplatit. Pokud je ve mástá otevéena pouze jednûÀ kavûÀrna, hodnota jejûÙ kûÀvy je velmi vysokûÀ, a tak zpravidla i cena, kterou je ochoten zûÀkaznûÙk zaplatit, bude rovnáéƒ vysokûÀ. Z prodejnûÙ ceny ovéÀem nelze odvodit hodnotu. VysokûÀ cena mé₤éƒe odrûÀéƒet pouze vysokûˋ nûÀklady, kterûˋ chce prodejce kompenzovat. Zda je po takovûˋm (drahûˋm) zboéƒûÙ poptûÀvka, je otûÀzka jinûÀ. Pokud prodejnûÙ cena neodrûÀéƒûÙ cenu péeduráenou hodnotou, byznys krachuje. Odkud se bere péesvádáenûÙ, éƒe nákdo bude chtûÙt nakupovat vodûÙk za cenu 4 €/kg?

Energetickû§ mix je sloéƒen z ré₤znû§ch zdrojé₤, kterûˋ se vyplatûÙ v ré₤znû§ch podmûÙnkûÀch, fundamentûÀlná ale platûÙ, éƒe zdroj s nejniéƒéÀûÙmi vû§nosy je dotovûÀn zisky zdrojé₤ s nejvyéÀéÀûÙmi vû§nosy. NapéûÙklad uprostéed dne mohou bû§t nûÀklady na vû§robu elektéiny ze slunce velmi malûˋ. Fotovoltaika véÀak nebude schopna poskytovat energii v noci. Provozovatel uhelnûˋ elektrûÀrny mûÀ sice veéÀkerou infrastrukturu pro vû§robu elektéiny i ve dne, ovéÀem ne za solûÀrnûÙ nûÀklady; bude ji tedy vyrûÀbát v noci, kde se prostoj pées den bude ekonomicky kompenzovat. Na tomto péûÙkladá solûÀrnûÙ a uhelnûÀ vû§roba koexistujûÙ, nûÙzkûˋ nûÀklady solûÀrnûÙ vû§roby áûÀsteáná zpé₤sobujûÙ vysokûˋ nûÀklady uhelnûˋ elektrûÀrny (prostojem pées den).

Energie je zûÀkladem modernûÙ ekonomiky, je nezbytnou podmûÙnkou pro fungovûÀnûÙ jak vû§robnûÙch procesé₤, tak i báéƒnûˋho chodu spoleánosti. JejûÙ cena a dostupnost péûÙmo ovlivéujûÙ nûÀklady na produkci ve véÀech odvátvûÙch hospodûÀéstvûÙ, a tûÙm i koneánûˋ ceny vû§robké₤ a sluéƒeb. Zdroj energie zvyéÀujûÙcûÙ pré₤márnou cenu za rok bude mûÙt za nûÀsledek snûÙéƒenûÙ ekonomickûˋ aktivity a povede k odchodu ekonomickû§ch subjekté₤. I samotnûˋ riziko neposkytnutûÙ elektéiny by mohlo zastavit uráitûˋ pré₤myslovûˋ procesy, tedy aniéƒ bychom mluvili o blackoutu. I hrozba podobnû§ch situacûÙ mé₤éƒe bû§t péûÙáinou péesunu vû§roby a ztrûÀty pracovnûÙch mûÙst, a vûˋst tedy k ekonomickû§m ztrûÀtûÀm. Jinak éeáeno, nestabilita sûÙtá a dodûÀvek energie mûÀ svou cenu, dokonce se hovoéûÙ o LCOB (vyrovnanûˋ cená blackoutu) [10].

To je véÀak jenom jedna strana problûˋmu — neposkytovûÀnûÙ energie, aá po nûÙ je poptûÀvka. Opaánû§ problûˋm, poskytovûÀnûÙ vátéÀûÙho mnoéƒstvûÙ energie, neéƒ je péenosovûÀ sûÙéË schopna unûˋst nebo neéƒ mohou vyuéƒûÙt odbáratelûˋ, znamenûÀ, éƒe zdroj energie musûÙ doáasná snûÙéƒit vû§kon ái bû§t dokonce zastaven, áûÙméƒ se sniéƒuje jak jeho pré₤márnûÀ efektivita, tak i atraktivita takovû§ch zdrojé₤ jakoéƒto investice. Zapojovanûˋ maéiáe energie jsou realitou jiéƒ dnes [11] a odrûÀéƒejûÙ neschopnost uchovûÀvat elektrickou energii, exportovat ái efektivná ji spotéebovat; s vátéÀûÙm poátem nestabilnûÙch zdrojé₤ se situace nezlepéÀûÙ, nû§bréƒ naopak zhoréÀûÙ.

TvrzenûÙ o levnosti slunce a vátru se áasto odkazuje na odhad nûÀkladé₤ vypoáûÙtanû§ch podle LCOE, coéƒ je odvûÀéƒnû§ pokus porovnat ré₤znûˋ typy vû§roby elektéiny podle jednoho kritûˋria: nûÀkladu za vyprodukovanou watt-hodinu. Tedy kolik penáz musûÙme vloéƒit, abychom zûÙskali jednotku energie. LCOE vychûÀzûÙ z nákolika odhadé₤: mûÙry prvotnûÙ investice, pojiéÀtánûÙ tûˋto investice, mûÙry investic báhem provozu (zpravidla ceny paliva), doby éƒivotnosti, pré₤márnûˋho vû§konu a doby éƒivotnosti, tedy i mnoéƒstvûÙ vyprodukovanûˋ elektéiny za dobu provozu.

ZdûÀnlivûÀ levnost obnovitelnû§ch zdrojé₤ vychûÀzejûÙcûÙ z LCOE zdaleka nereflektuje jejich hodnotu vzhledem k celospoleáenskû§m nûÀkladé₤m: LCOE nepoáûÙtûÀ systûˋmovûˋ investice, nemûÀ tedy ani slouéƒit pro stûÀtnûÙ plûÀnovûÀnûÙ. NapéûÙklad nezohledéuje mûÙru zastoupenûÙ obnovitelnû§ch zdrojé₤ v energetickûˋm mixu, a tedy ani potéebu sezû°nnûÙho uklûÀdûÀnûÙ (aéË uéƒ v podobá vodûÙku ái jinak) a potéebu investovûÀnûÙ do péenosovûˋ a distribuánûÙ soustavy. Teprve v nedûÀvnûˋ dobá zaáalo LCOE zohledéovat potéebu krûÀtkodobûˋho (stabilizaánûÙho) uklûÀdûÀnûÙ v sloéƒitájéÀûÙch modelech.

AéË uéƒ jsou investice do stabilizace intermitentnûÙch zdrojé₤ jakûˋkoli, dozajista tvoéûÙ stûÀle jen zlomek investic do vû§roby samotnûˋ… éƒe ano?

PéenosovûÀ soustava coby poznûÀmka pod áarou

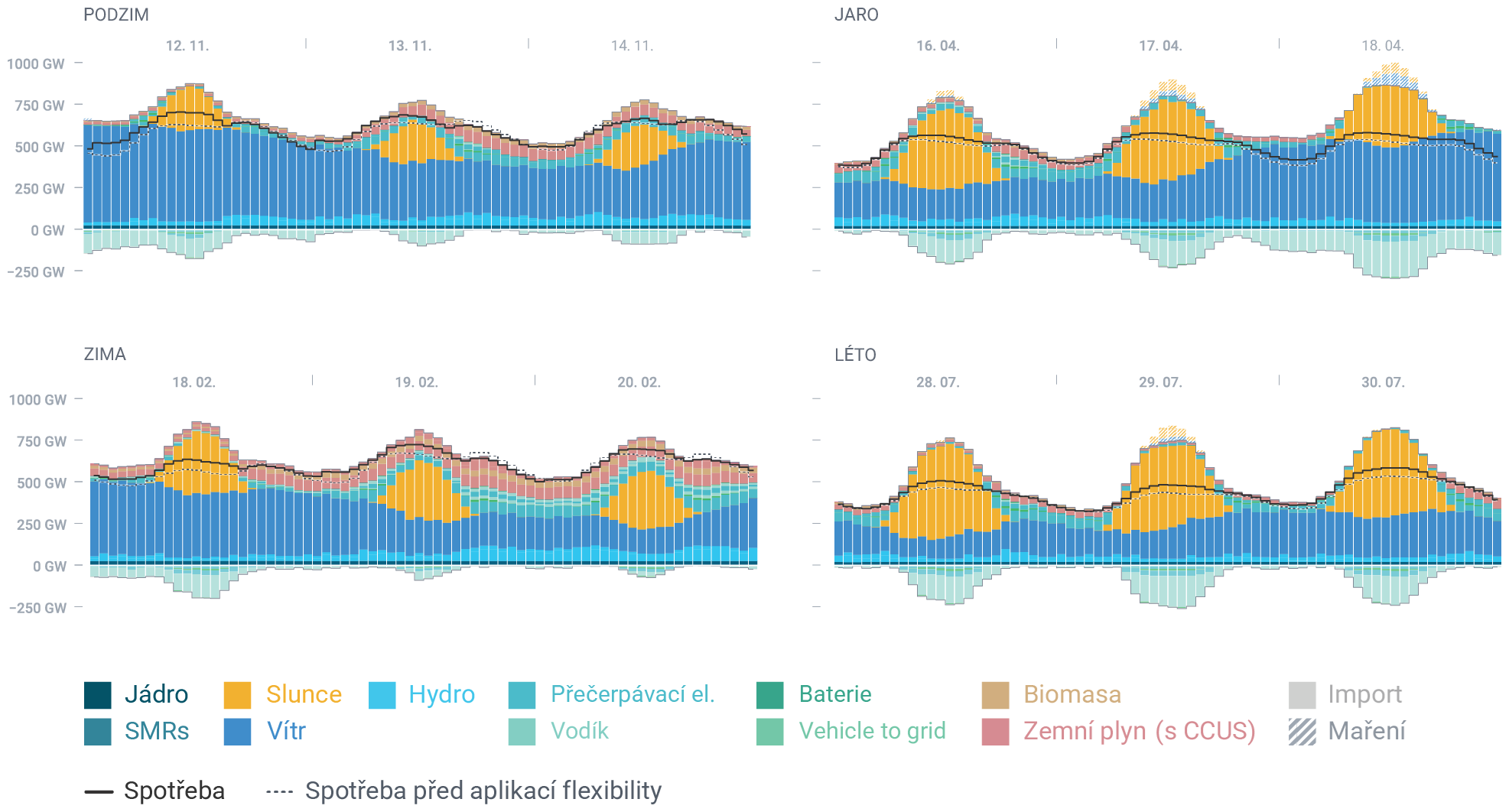

Studie Fakt o klimatu uvûÀdûÙ: „Rozvoj propojenûÙ péenosovû§ch soustav nenûÙ péûÙliéÀ nûÀkladnû§, a naopak sniéƒuje nûÀklady tûÙm, éƒe umoéƒéuje lûˋpe vyuéƒûÙvat elektéinu ze slunce a vátru napéûÙá Evropou (nenûÙ pak potéeba tolik draéƒéÀûÙ elektéiny z éiditelnû§ch zdrojé₤).“ [1 str. 7]. V hlavnûÙm modelovanûˋm ScûˋnûÀéi [1 str. 23], kterû§ se podrobnáji rozebral v prvnûÙm álûÀnku, autoéi dûÀle tvrdûÙ: „Export letnûÙch péebytké₤ ze solûÀrnûÙ vû§roby (z áeska a mnoha daléÀûÙch zemûÙ) smáéuje primûÀrná do stûÀté₤, kterûˋ spolûˋhajûÙ vû§razná vûÙce na vátrnou neéƒ na solûÀrnûÙ energetiku a v nichéƒ v danou chvûÙli prûÀvá mûÀlo foukûÀ“ [1 str. 6], péiáeméƒ v Evropá jako celku se v letnûÙch dnech péedpoklûÀdûÀ uklûÀdûÀnûÙ solûÀrnûÙ energie do vodûÙku. V modelu Fakt o klimatu je tedy ekonomiánost solûÀrnûÙ energie podmûÙnána jednak levnostûÙ a technologickou péipravenostûÙ vodûÙkovûˋ energetiky a souáasná levnostûÙ mezinûÀrodnûÙch péenosovû§ch soustav.

Obr. 2 CelûÀ Evropa, modelovanû§ ScûˋnûÀé

Dle odhadu IEA se dûÀ zjednoduéÀená éûÙci, éƒe nûÀklady na sûÙtá tvoéûÙ zhruba 0,7nûÀsobek investice do obnovitelnû§ch zdrojé₤ v letech 2023–2030 [12]. Pro transformaci elektrickûˋ soustavy EU smárem k dekarbonizaci (hlavná distribuánûÙ soustavy), se péedpoklûÀdûÀ v pré₤máru 58,4 miliard €/rok do roku 2030 [13]. V roce 2022 vyprodukovala EU 2641 TWh elektéiny, áesko 78,8 TWh, tedy 3 %. Pro péedstavu, jenom za û¤áelem modernizace elektrizaánûÙ soustavy by proporánûÙ podûÙl pro áesko áinil 1 742 milioné₤ eur roáná. OdhadovûÀna cena pro svát je 900 miliard eur roáná [14], péi 0,28% podûÙlu áR na svátovûˋ vû§robá, na áR péipadûÀ jiéƒ 2 532 milioné₤ eur roáná.

ScûˋnûÀé péedstavenû§ Fakty o klimatu péedpoklûÀdûÀ zatûÙm nevûÙdanou centralizaci energetiky. Nejde totiéƒ o moéƒnost kupéûÙkladu é panálska importovat „vátrnou“ elektéinu z Norska a é vûˋdska, ale tûˋmáé bezalternativnûÙ nezbytnost. Znaánou áûÀst spotéebovanûˋ elektéiny dle hlavnûÙho ScûˋnûÀée áesko bude importovat, zejm. na podzim. OáekûÀvûÀ-li se tedy, éƒe podobnû§ vû§padek obnovitelnû§ch zdrojé₤ pokryjûÙ plynovûˋ elektrûÀrny, stojûÙcûÙch bez vyuéƒitûÙ po vátéÀinu roku, mály by bû§t péûÙsluéÀná zobrazeny v ScûˋnûÀéi.

Co se véÀak stane, pokud sousednûÙ zemá taky nebudou mûÙt dostateánou vû§robu elektéiny? Co se stane, pokud sluneánûÙ a vátrnûÀ generace bude mûÙt nedostateánou vû§robu na vátéÀiná û¤zemûÙ Evropy? VûÙce se na toto tûˋma zamáéûÙ téetûÙ áûÀst álûÀnku.

Zdroje

- https://faktaoklimatu.cz/studie/2024-cesty-k-ciste-a-levne-elektrine-2050

- https://www.iea.org/reports/world-energy-outlook-2023

- https://www.iea.org/reports/global-hydrogen-review-2023

- https://www.iea.org/reports/global-hydrogen-review-2024

- https://theicct.org/the-price-of-green-hydrogen-estimate-future-production-costs-may24/

- https://mpo.gov.cz/assets/cz/prumysl/strategicke-projekty/2021/8/Vodikova-strategie_CZ_G_2021-26-07.pdf

- https://doi.org/10.1016/j.ijhydene.2022.03.238

- https://www.irena.org/publications/2020/Dec/Green-hydrogen-cost-reduction

- https://www.nrel.gov/docs/fy04osti/36705.pdf

- https://www.americanexperiment.org/the-levelized-cost-of-blackouts/

- https://ekolist.cz/cz/publicistika/nazory-a-komentare/vladimir-wagner-proc-se-zacaly-pouzivat-marice-energie

- https://www.iea.org/reports/electricity-grids-and-secure-energy-transitions/executive-summary

- https://energy.ec.europa.eu/topics/markets-and-consumers/smart-grids-and-meters_en

- https://www.energy-transitions.org/wp-content/uploads/2023/08/ETC-Financing-the-Transition-MainReport_update.pdf