Cestovní mapa evropské energetiky 2050 (I)

Evropská komise 15. 12. 2011 přijala sdělení s názvem „Energetický plán do roku 2050“. Jako hlavní priority energetické politiky EU v tomto časovém horizontu dokument zdůrazňuje snižování emisí skleníkových plynů, a to až o 80 %. Snaží se přitom najít odpověď na otázku, jak tento cíl skloubit se zajišťováním bezpečnosti energetických dodávek a zachováním konkurenceschopnosti evropské energetiky a průmyslu. Sdělení předcházelo vydání rozsáhlé a podrobné analytické studie (celkem 205 stran), která podrobně zkoumá možnosti nasměrování rozvoje evropské energetiky s cílem dosáhnout výrazné snížení emise skleníkových plynů a výraznou tzv. dekarbonizaci energetického hospodářství. Cestovní mapa nemá být predikcí ani plánem dalšího rozvoje, její cíle jsou skromnější, podat pomocnou ruku při hledání vlastních cest členských zemí k udržitelnému, ekonomicky životaschopnému a environmentálně přijatelnému energetickému hospodářství. V tomto článku se pokusíme o stručnou interpretaci hlavních myšlenek této mimořádně obsáhlé studie dokumentované v [1–5]. Připojíme poznámky týkající se nezbytného rozvoje některých významných technologií [6].

1. Úvod

Úroveň života občanů, výsledky průmyslu a ekonomiky závisí na bezpečném, udržitelném přístupu k energii. Energie je denní potřebou moderního světa a předpokládá se, že i v Evropě je plně zabezpečena. Současné energetické systémy se považují za neudržitelné s ohledem na související vysoké emise skleníkových plynů, rizika z nedostatečné bezpečnosti zásobování, konkurenceschopnosti, vysokých cen energie a nedostatečných investic.

Bude trvat desetiletí, než se podaří evropskou energetiku navést na bezpečnější a udržitelnější cestu. Neexistuje žádný zázračný prostředek k nápravě, neexistuje žádný vydatný zdroj energie bez nežádoucích vedlejších efektů v oblasti udržitelnosti, bezpečnosti a konkurenceschopnosti (cen). Řešení vyžaduje kompromisy. Nicméně, blízká budoucnost, garance žádoucích vlastností energetiky si vyžádá značné investice k substituci dnešních základních prostředků.

Přechod ke zdrojům s menšími emisemi uhlíku, k diverzifikovaným energetickým technologiím, účinnější výrobě a spotřebě znamená významné přínosy nejen pro životní prostředí a pro bezpečnost zásobování, ale i pro ekonomiku, růst, zaměstnanost, regionální rozvoj a inovace.

Jaké jsou bariéry? Proč je pohyb žádoucím směrem pomalý, nebo dokonce žádný? Překážek je několik.

- Tržní ceny energie nedostatečně respektují všechny společenské náklady – emisí, vyčerpávání zdrojů, odpadů, užití území, kvality ovzduší a geopolitické závislosti.

- Setrvačnost fyzikálních systémů. Většina investic do energetiky je dlouhodobá a vede k určitému uzamčení pokračování zvolených cest a znesnadnění navazujících změn.

- Vnímání veřejnosti a uživatelů. Vnímání rizik spojených s výstavbou nových elektráren a infrastruktury je více odmítavé než u expertů. Trvá delší dobu, než jsou lidé schopni korigovat své mínění.

- Neurčitost ve vztahu vývoje technologií, spotřeby, cen a koncepce trhů. Pro energetiku jsou charakteristické dlouhodobé investice s dobou splatnosti desítek let. Neurčitost podmínek vystavuje investory i spotřebitele rizikům a navazujícím nákladům a brání včasnému rozhodování.

- Nedokonalé trhy. Konkurence na energetických trzích je dosud nedostatečná. Investory většinou zajímají krátkodobé efekty.

Základním cílem Cestovní mapy 2050 je vytvoření vize dekarbonizace energetiky EU do roku 2050 a nalezení odpovídající strategie. S tím souvisí několik specifických cílů hodných doporučení.

- Poskytnout investorům více určitosti, pokud jde o budoucí orientaci energetické politiky EU, s poukázáním na cesty dekarbonizace do roku 2050, včetně jejich ekonomických, sociálních a environmentálních vlivů.

- Poukázat na kompromisy mezi cíli imezi různými možnostmi dekarbonizace, jakož i identifikovat společné elementy jednotlivých postupů.

- Vymezit základní kameny rozvoje období po r. 2020, mobilizovat všechny zainteresované a poskytnout více jistoty pro toto období.

Cestovní mapa 2050 by měla být nadále založena na stávajících cílech energetické politiky EU – udržitelnosti, bezpečnosti zásobování a konkurenceschopnosti.

2. Výchozí scénáře

Výchozí scénáře, referenční a novější CPI – rozvoje při uplatnění nových iniciativ energetické politiky, slouží především jako porovnávacímateriál pro další úvahy.

2.1 Rozvoj za neměnných podmínek (Business as usual developments)

Komise analyzovala možný rozvoj energetiky Unie, a to formou tzv. referenčního scénáře, tentýž scénář je jedním z podkladů pro „Nízkouhlíkovou cestovní mapu 2050“. Referenční scénář (REF) se nepovažuje za predikci, je to pouhá projekce pro případ jakýchkoliv nových opatření ovlivňujících rozvoj. Reflektuje tak pouze výsledky a problémy dosavadní politiky.

S cílem vzít v úvahu poslední vývoj (vyšší ceny energie, vliv Fukušimy) byl vytvořen a namodelován další scénář, scénář současných (nových) iniciativ energetické politiky (Current Policy Initiatives – CPI).

Referenční scénář se opírá, pokud jde o demografický a ekonomický rozvoj, o dlouhodobé projekce Eurostat a EPC/ECFIN (European Policy Centre/Economic and Financial Affairs). Bere v úvahu trend cen importů a jejich výraznou volatilitu. Ekonomické rozhodování vychází z vývoje trhů. Cíle rozvoje OZ a ovlivňování emisí vyplývají z národních cílů stanovených v březnu 2010; předpokládá se dosažení cílů roku 2020. Pro další období se nevytyčují žádné cíle, předpokládá se ale další vliv obchodu s povolenkami.

Scénář CPI má stejný makroekonomický rámec, ale aktualizují se pohledy na jadernou energii a elektrickou mobilitu. Prohlubuje se snižování emisí CO2, a to díky technologii CCS.

Nástrojem úvah jsou modely PRIMES, PROMETHEUS, GAINS a GEM-E3.

2.2 Hlavní předpoklady referenčního scénáře a scénáře CPI

Výchozí scénáře vesměs předpokládají plynulý ekonomický rozvoj, roční růst HDP o 1,7 % pro celé období 2010–2050. Rozvoj evropské energetiky i energetiky členských států by měla ovlivnit následující opatření energetické politiky členských států:

- Referenční scénář: ekoprojekty, štítkování, přepracování direktivy o energetických parametrech budov, direktivy obchodování s povolenkami, direktivy OZ, regulace emisí vozidel.

- ICP: plán energetické efektivnosti, politika podpory infrastruktury a aktualizace investic, direktiva bezpečnosti JE, management odpadů, zdaňování energie.

- Reakce na jaderné nehody v Japonsku: ustoupení Itálie od JE, jejich odstavení v Německu. V případě prodloužení životnosti JE vyšší provozní náklady s ohledem na požadavek vyšších OZ.

Všechny scénáře předpokládají perfektní předvídání reprezentativního spotřebitele, vedoucí ke stabilnímu regulačnímu rámci a optimálnímu využívání technologií a služeb.

Rozvoj energetiky – spotřeba

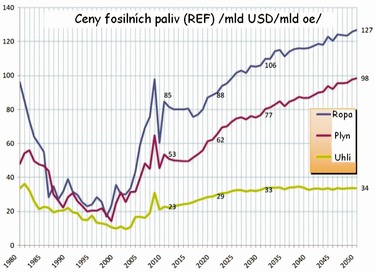

Obr.1. Ceny fosilních paliv referenčního scénáře

V těchto scénářích spotřeba prvotní energie vykazuje maximum v r. 2006, potom mírně padá až do roku 2050 (−4 %). To nastává přes ekonomický růst HDP, který se mezi 2005 a 2050 zdvojnásobí.

Konečná spotřeba plynule roste do r. 2020, potom se stabilizuje, jelikož efektivnější technologie dosáhnou zralosti a přibývají další energie.

Krátkodobé projekce cen ropy, plynu a uhlí byly v referenčním scénáři mírně revidovány ve vztahu k předchozímu vývoji, jakož i k růstu účinnosti spotřebičů (obr. 1).

Podíl sektorů zůstává přibližně stabilní, největším spotřebitelem je doprava (32 % r. 2050), mírně roste spotřeba průmyslu a klesá u domácností.

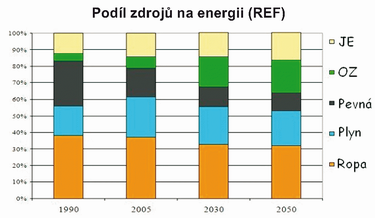

Obr. 2. Skladba prvotních zdrojů referenčního scénáře

Ve scénáři CPI se předpokládají další opatření pro růst efektivnosti v domácnostech i energetických transformací, což má vyvolat pokles konečné spotřeby o 4–6 %. Z významných charakteristik rozvoje uvádíme vývoj předpokládaného podílu jednotlivých forem prvotní energie (obr. 2).

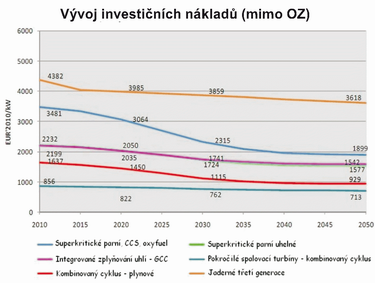

Optimalizace rozvoje vychází kromě cen paliv z dalších ekonomických ukazatelů, k těm důležitým patří investiční a provozní náklady jednotlivých perspektivních technologií. Autoři se v tomto směru opírají o široký průzkum, předpokládá se také, že ceny na instalovaný kW (ve stálých hodnotách roku 2008) se budou s ohledem na rozvoj výroby, zdokonalování technologií apod. v perspektivě snižovat.

Studie člení cenové odhady technologií výroby na dvě kategorie. Technologie mimo OZ zahrnují odhad nákladů na bloky se superkritickými parními turbínami, bloky s CCS na principu spalování v kyslíkové atmosféře, pokročilé jednotky se spalovacími turbínami v kombinovaném cyklu, jednotky se spalovacími turbínami navazující na zplyňování uhlí a konečně jaderné bloky třetí generace.

Obr. 3. Měrné investiční náklady technologií (mimo OZ)

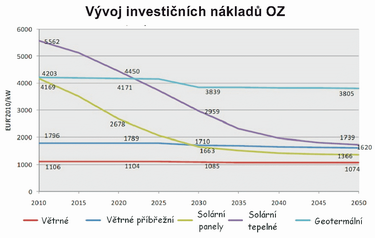

Obr. 4. Měrné investiční náklady technologií OZ

U konvenčních parních elektráren se předpokládá jen mírný pokles měrných investic ve zkoumaném období, významný pokles se očekává u technologie CCS, která je stále ve stadiu vývoje a demonstračních projektů.

Samostatně se hodnotí očekávaný vývoj měrných investičních nákladů jednotlivých technologií OZ. U jednotek větrných elektráren, vnitrozemských (on-shore) i příbřežních (off-shore) se předvídá pouze mírný pokles ukazatelů. Podobný vývoj by se měl týkat i geotermální energie, snižování nákladů by však mělo být výraznější. Významný pokles měrných investic se očekává u elektráren solárních, a to jak fotovoltaických článků (vývoj technologií, vliv zvýšení produkce) i elektráren s koncentrací sluneční energie, které jsou stále ještě ve stadiu demonstračních projektů.

2.3 Některé výsledky referenčního scénáře a scénáře CPI

Provedené analýzy podrobně hodnotí charakteristiky obou výchozích scénářů jako srovnávací základny pro další postup.

Energetická intenzita ekonomiky klesá díky opatřením, o nichž jsme se již zmínili.

K významné změně palivové základny dochází v prvotní i konečné energii. Dominance fosilních paliv klesá z 83 %, resp. 79 % v 1990, resp. 2005 na úroveň pouze 64 % v 2050. OZ a jaderné zdroje k r. 2050 pokrývají 36 % a vyznačují se velmi významným podílem na sektoru elektřiny. Zdroje neemitující CO2 k r. 2050 poskytují 66 % potřeb.

Ve scénáři CPI je podíl jaderné energie nižší s ohledem na změnu předpokladů. Její místo zaujímají OZ a zemní plyn.

Výroba elektřiny

Nároky na elektřinu rostou a dochází k výraznému uplatnění OZ, zejména energie větrné. Očekávaný rozvoj výroby ve scénáři CPI dokládá tab. 1, její druhá část hodnotí rozdíly mezi CPI a referenčním scénářem. Klesá podíl pevných paliv a roste podíl elektráren na plyn. Značný růst OZ vyvolává pokles doby využití instalovaných výkonů klasických zdrojů. Rostou investice do zdrojů (OZ a plyn). Výrazně klesá intenzita uhlíku ve výrobě elektřiny, a to přes 75 % (v porovnání s 2010).

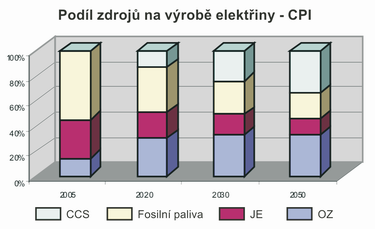

Pro lepší názor připojujeme graf vývoje struktury výroby elektřiny ve sledovaném období (obr. 5).

Obr. 5. Vývoj struktury výroby elektřiny

| CPI | Rozdíly od REF | ||||||

|---|---|---|---|---|---|---|---|

| 2005 | 2020 | 2030 | 2050 | 2020 | 2030 | 2050 | |

| Výroba elektřiny [TWh] brutto | 3274 | 3645 | 3780 | 4621 | −121 | −286 | −311 |

| Podíl zdrojů [%] | |||||||

| OZ | 14,3 | 34,5 | 43,6 | 48,8 | 1,2 | 3,1 | 8,5 |

| JE | 30,5 | 23,9 | 20,7 | 20,6 | 0,8 | −3,8 | −5,8 |

| Fosilní paliva | 55,2 | 41,6 | 35,7 | 30,6 | −2,0 | 0,7 | −2,7 |

| CCS | 0,0 | 15,0 | 32,0 | 51,0 | −2,5 | −8,0 | −10,2 |

| Ceny v €(0,8) | |||||||

| ETS [€/t CO2] | 0 | 15 | 32 | 51 | −2,5 | −8,0 | 1,0 |

| Elektřina [€/MWh] | 110,1 | 148,5 | 159 | 159,9 | 0,0 | 1,3 | 6,1 |

Spotřeba elektřiny

Spotřeba elektřiny ve scénáři CPI je o něco nižší než v referenčním (o 6,5 % v 2030 a 4,3 % v 2050), a to s ohledem na opatření efektivnosti a revidované zdaňování. Opatření v oblasti JE, zátěžové testy a retrofity zvyšují náklady na jadernou energii. Penetrace CCS je nižší s ohledem na ceny povolenek (referenční předpokládá 12 velkých elektráren s CCS k roku 2015 v provozu).

Vytápění

Předpokládá se výrazný růst spotřeby tepla mezi roky 2005–2020 s ohledem na výraznou podporu kogenerace i podnikatelské možnosti v oblasti technologií plynu a biomasy. Ve scénáři CPI bude tato úroveň nižší o 1–2 %, a to s ohledem na efektivnější spotřebiče a spotřebu.

Doprava

Doprava v současné době představuje více než 30 % konečné spotřeby. Do roku 2030 by měla růst ročně o 5 %, v dalším se předpokládá pouze marginální růst. Přitom je doprava v EU mimořádně odkázaná na fosilní paliva, ropné produkty kryjí 88 % potřeb sektoru dopravy v letech 2030 i 2050. Současné iniciativy mohou tyto hodnoty ovlivnit cca o −1,7 % (2030) resp. −5,7 % (2050).

Indikátory a cíle energetické politiky

Uplatnění referenčního scénáře by mělo vést ke snížení emisí z energetických procesů do 2050 o 40 %, z toho o 26 % k roku 2030. Ve scénáři CPI se dosahuje lepšího výsledku v cílovém horizontu o 1 %.

Ceny povolenek průběžně rostou a dosahují v referenčním scénáři 40 eur (08)/t CO2 v 2030, 52 eur v 2040 a ustálí se na hodnotě 50 eur v cílovém horizontu 2050. Scénář CPI vede s ohledem na opatření ovlivňující OZ a energetickou efektivnost k hodnotám nižším k letům 2025–2030 (cca o 20 %), a končí na 51 eurech v r. 2050.

Rozvoj OZ

Referenční scénář předpokládá, že se cílový podíl OZ dosáhne k roku 2020, v dalším jejich podíl roste pomaleji (24 % v 2030 a 25 % v 2050), a to s ohledem na ukončení intenzivní podpory OZ s cílem dosáhnout jejich komerční zralosti. V dopravě může činit podíl OZ cca 10 % v r. 2020 a 13 % k roku 2050. Scénář CPI počítá s vyšší účastí OZ, kolem 25 % na konečné spotřebě. Indikované úspory 20 % se však za pokračování současné energetické politiky nedosáhnou ani k horizontu 2050.

Závislost na importu

Importy prvotní energie vzrostou k roku 2050 o 6 % a současně se změní jejich struktura, závislost na importech, která v r. 2005 činila 54 %, dosáhne hodnoty 58 %, růst se týká především období do roku 2020. Ve scénáři CPI se importní závislost podstatně nezmění.

Průměrné ceny elektřiny v referenčním scénáři rostou do roku 2030 a poté se stabilizují. Ve scénáři CPI se zvyšují cca o 1–4 % (2030–2050).

Celkové náklady na energii (investiční, nákup, opatření) v celém období významně rostou, rychleji než HDP, avšak nezasahují rovnoměrně všechny sektory. Růst se týká domácností. Je vyšší ve scénáři CPI s ohledem na potřebu náročnějších investic.

Ceny energie

Modelovaly se dvě varianty cen energie. Při vyšších cenách prvotních forem energie se příznivě ovlivňují emise CO2 i skleníkových plynů celkem a naopak.

Výsledky referenčního scénáře a scénáře CPI

Přes vynaložené úsilí minulých let se ukazuje, že dlouhodobý vývoj v těchto scénářích neodpovídá náročným cílům dekarbonizace, zlepšování energetické účinnosti a bezpečnosti zásobování. Tyto závěry jsou shodné s pozorováním jiných institucí, které se touto problematikou zabývají, jako IEA World Energy Outlook 2010 (Current Policies Scenario), the European Climate Foundation (Baseline Scenario) a Greenpeace.

2.4 Nástroje analýz

Dodejme, že k analýze charakteristik možných trajektorií dlouhodobého rozvoje bylo použito několik výkonných nástrojů, které byly použity i v navazujících pracích.

Model PRIMES je systém matematických modelů k simulaci tržní rovnováhy zásobování energie a energetické spotřeby. Je organizován formou submodelů, které modelují chování jednotlivých specifických (reprezentativních) úseků spotřeby a zásobování.

Model GAINS doplňuje předchozí o odhady některých složek emisí a jejich vlivu na plnění cílů energetické politiky referenčního scénáře.

PROMETHEUS je stochastický model světové energetiky, zaměřený na odhady vývoje cen importů energie, zatímco GEME3 je rovněž modelem tržní rovnováhy, který poskytuje makroekonomické vstupy pro systém jako celek.

Scénáře byly vytvářeny na základě rámcového kontraktu ve spolupráci s National Technical University of Athens, která je vlastníkem a tvůrcem modelu PRIMES.

Článek byl autorem publikován v časopisu ENERGETIKA a zde je vydán s laskavým souhlasem redakce.

Druhý díl článku 26. 11. 2012

Třetí díl článku 3. 12. 2012

The article presents an extensive and detailed analytical study that explores in detail the possibility of directing the development of the European energy industry in order to achieve a significant reduction in greenhouse gas emissions and a significant decarbonisation of the energy sector. Roadmap is not to be predictions or plan for further development, its goals are more modest, to lend a hand in finding their own paths to member countries to a sustainable, economically viable and environmentally acceptable energy economy.