Cestovní mapa evropské energetiky 2050 (II)

3. Scénáře Cestovní mapy 2050

Ocenění vlivů jednotlivých variant energetické politiky Cestovní mapy 2050 je netradiční a nespočívá na pouhém výčtu jejich cílů a hodnocení jejich vlivů s tím, že v závěru se doporučí k realizaci nejlepší z nich. Dává přednost průzkumu možných budoucích cest rozvoje s cílem získat hlubší, robustnější informace o tom, jak by bylo možné k úrovni 2050 dospět ke snížení emisí CO2 o 85 % v porovnání s rokem 1990 a současně zlepšit energetickou bezpečnost a konkurenceschopnost, bez upřednostnění jednoho ze stanovených cílů.

Navrhuje se několik možných analytických scénářů dekarbonizace; jejich formulace vychází ze široké diskuse se všemi zainteresovanými. Ti spolu s EK definovali čtyři hlavní prostředky dekarbonizace – energetickou účinnost na straně spotřeby, OZ, jadernou energii a CCS na straně výroby. Scénáře představují 5 kombinací těchto čtyř možností. Současně se hodnotí další požadavky na funkci a vlastnosti výsledného systému.

Připomeňme, že současná energetická politika Unie sleduje následující zájmy:

- zajistit fungování trhů s energií,

- zajistit energetickou bezpečnost zásobování,

- podporovat energetickou účinnost, energetické úspory a vývoj nových a obnovitelných forem energie,

- podporovat další propojování energetických sítí.

Úvahy byly soustředěny na analýzy několika nově definovaných scénářů nízkouhlíkového rozvoje, scénářů „dekarbonizace“ (2–6), sledujících možné cesty dlouhodobého rozvoje.

1. Scénáře obvyklého vývoje. Jde o dva scénáře odvozené od současného trendu: 1) referenční scénář v aktualizované verzi, zahrnující současné podněty energetické politiky, 2) scénář CPI – aktualizovaný referenční scénář, který je výchozí pro všechny postupy dekarbonizace. Uvádí se jako srovnávací základna pro hodnocení charakteristiky nově uvažovaných trajektorií.

2. Scénář vysoké energetické účinnosti. Opírá se o závazek velmi vysokých úspor energie, vedoucí ke snížení energetické spotřeby let 2005–2006 k roku 2050 o plných 41 %.

3. Scénář diverzifikace technologií. Předpokládá soutěž všech energetických zdrojů na tržním principu, a to bez jakýchkoli podpůrných opatření.

4. Scénář vysokého podílu OZ. Opírá se o masivní podporu OZ, vedoucí k podílu OZ 75 % na konečné spotřebě všech forem energie a k podílu 97 % na spotřebě elektřiny.

5. Scénář zpoždění technologie CCS. Předpokládá podíl jaderné energie 18 % na spotřebě všech forem energie.

6. Scénář nízkého podílu jaderné energie. Menší úloha této technologie je vyvážena vysokou účastí CCS, kolem 32 % na výrobě elektřiny.

3.1 Předpoklady dekarbonizačních scénářů

Makroekonomika, demografie

Dekarbonizační scénáře vycházejí z obdobných makroekonomických a demografických ukazatelů jako dřívější referenční scénář a scénář CPI. Předpoklady se týkají i energeticky intenzivních průmyslových odvětví, připouští nezbytnost dalších opatření proti únikům CO2.

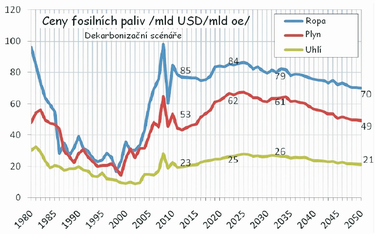

Ceny importu energie

Obr. 6. Ceny paliv – dekarbonizační scénáře

Dekarbonizační scénáře vycházejí z předpokladu všeobecných, to je všeobecně přijatých akcí k ochraně klimatu. Ty by měly celosvětově ovlivnit poptávku po fosilních palivech a jejich ceny. Očekávají se proto ceny nižší než ve zmíněných scénářích (REF a CPI); tento trend potvrzují další zdroje, např. projekce IEA pro případ ambiciózní politiky ochrany klimatu.

Energetická politika

Opatření energetické politiky v porovnání s předchozími scénáři jsou daleko rozsáhlejší a intenzivnější. Ve všech dekarbonizačních scénářích se očekává:

- úsilí o snížení úrovně emisí skleníkových plynů o 80 % a emisí CO2 o 85 % (2050); porovnatelná má být i jejich kumulativní hodnota za sledované období,

- výraznější podpora rozvoje OZ, příprava většího počtu odpovídajících lokalit, zjednodušení licencování, podpora akceptace veřejností,

- opatření na zvýšení účinnosti spotřeby paliv v dopravě závaznými standardy účinnosti, zlepšením infrastruktury, podporou užití čistších paliv apod.,

- zabezpečení fondů pro podporu všech nízkouhlíkových technologií, demonstračních projektů a prvních komerčních projektů,

- rozvoj propojovacích kapacit a akumulace energie, zejména formou vodíku, který by mohl být mj. přidáván do plynovodních sítí, případně zpětně transformován na elektřinu (potřeba vyplývá z proměnlivosti výroby OZ).

Pro jednotlivé scénáře přicházejí v úvahu další opatření.

Ve scénáři vysoké energetické účinnosti jde o stanovení minimálních nároků na účinnost spotřebičů, vyšší závazné tempo obnovy zastaralých staveb, požadavek výstavby pouze pasivních domů po roku 2020 (standard spotřeby 20–50 kWh/m2 podle územních podmínek), motivace spotřebitelů k minimálním energetickým úsporám (1,5 % ročně), stanovení minimální účinnosti výroby, přenosu a distribuce elektřiny, rozvoj inteligentních sítí aměření apod.

Scénář diverzifikace technologií bude vyžadovat podporu širší akceptace jaderných technologií a souvisejícího ukládání vysoce aktivního odpadu (v zemích, které neodstoupily od jaderné energie).

Z hlediska opatření energetické politiky je mimořádně náročný scénář vysokého podílu OZ, a to cca 90 % v prvotních zdrojích, až 100 % ve výrobě elektřiny. S ohledem na bezpečnost zásobování by měl být založen na využití domácích zdrojů, avšak počítá se značnými objemy elektřiny z oblasti Severního moře. Má vysoké požadavky na rozvoj akumulace (PVE, vodík, CSP – akumulace tepelné energie), využití tepelných čerpadel, mikrovýroby z OZ apod. Vyžaduje výraznou podporu rozvoje OZ včetně souvisejících procedur, řešení otázek jejich integrace na energetických trzích, urychlení poklesu jejich cen v důsledku osvojování výroby. V oblasti infrastruktury počítá s rozvojem sítí stejnosměrných vedení HVDC; zálohové zdroje by měly mít dostatečný podíl elektráren na biomasu a využívat zemní plyn.

Zpoždění rozvoje elektráren s CCS si zřejmě vyžádá kompenzaci zvýšenou výrobou jaderných elektráren, a to zejména s ohledem na nedostatek akumulačních a přepravních kapacit CO2. Důsledkem budou vyšší než jinak předpokládané náklady na tuto technologii.

Malý podíl jaderné energie odpovídá situaci, kdy se po dokončení dnes plánovaných děl (1600 MW ve Finsku, 2×1600 MW ve Francii a 2×505 MW na Slovensku) nepředpokládá další rozvoj této technologie, ani prodlužování životnosti stávajících JE. Jejich případnou úlohu by měly nahradit zdroje vybavené CCS.

Rozvoj infrastruktury

S výjimkou scénáře vysoké účasti OZ propojovací kapacity roku 2020 budou vyhovovat pro většinu očekávaných vnitroevropských transakcí, i když bude nutno vypořádat se s občasným přehlcením mezistátních vedení. Problémy mohou nastat na profilu kolem SRN, mezi Rakouskem, Itálií a Slovinskem, na Balkánu amezi Dánskem a Švédskem. Doporučují se významnější investice právě na těchto profilech.

Scénář vysoké účasti OZ bude na přenosové kapacity náročnější, OZ se výrazně zúčastní obchodních operací a přenosy budou zatíženy transakcemi větrné energie z oblasti Severního moře. Předpokládá se významný rozvoj sítě vedení ss proudu k přenosu energie příbřežních i pobřežních větrných parků k centrům spotřeby. Přetíženy by mohly být profily mezi Švédskem, Polskem a Litvou, Rakouskem, Itálií a Francií i na Balkánu. Tyto přenosové trasy by měly být posíleny ss přenosy.

Technologické předpoklady

Kromě jaderné energie jsou předpoklady o rozvoji technologií podobné jako v základních scénářích (REF a CPI). Předpokládá se však rozsáhlejší uplatnění pokročilých technologií s větším potenciálem dekarbonizace. Potřebné technologie již existují, očekává se však jejich komerční zralost, zvýšení výkonnosti a snížení cen, což je již zakotveno v jednotlivých řešeních.

Předpokládá se dispečerské řízení provozu elektráren na principu řazení podle přírůstků nákladů (tzv.merit order) při respektování příspěvku OZ. Přebytek výroby OZ by se měl využít k výrobě a akumulaci vodíku (elektrolýza) s následným využitím k výrobě elektřiny.

Modelování rovněž předpokládá mísení vodíku do nízkotlakých a středotlakých plynovodních sítí až do množství cca 30 %, což by znamenalo další příspěvek k dekarbonizaci.

Úloha fotovoltaiky se ve scénáři s vysokou účastí OZ pohybuje po optimističtějších trajektoriích než ve scénáři REF, což by mělo umožnit snižování nákladů díky získávání zkušeností (learning by doing).

S ohledem na vliv cen uhlíku lze předpokládat rychlejší progres v oblasti energetické účinnosti; spotřebitelé by se měli rozhodovat pro účinnější technologie.

Předpoklady o vývoji cen baterií pro elektrická vozidla byly odvozeny z několika studií, jako např. Bílá kniha cestovní mapy dopravy; účinnost elektromobilů by měla být lepší, než předpokládá referenční scénář. Je nutno dodat, že studie neřeší detaily dopravy, a proto penetrace jednotlivých technologií (akumulátory, vodík) může být v důsledku rozdílná.

3.2 Výsledky scénářů dekarbonizace

Studie hodnotí environmentální i ekonomické vlivy scénářů zaměřených na nízkouhlíkovou energetiku. Dotýká se i oblasti sociálních vlivů možných cest rozvoje.

Spotřeba energie a využití OZ

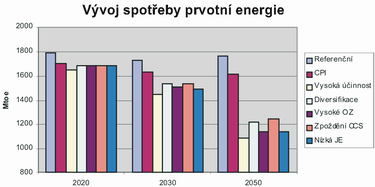

Obr. 7. Porovnání scénářů z hlediska nároků na prvotní zdroje

Spotřeba prvotní energie je v porovnání s referenčním scénářem ve všech uvažovaných případech podstatně nižší. Nejlepší výsledek se dosahuje ve scénáři vysoké účinnosti (−16 % r. 2030 a −38 % r. 2050). Jsou to výsledky opatření na úseku energetické efektivnosti a rozvoje smart grid. V souhrnu se energetické úspory napříč scénáři pohybují v mezích 11–16 %, resp. 30–38 % (2030–2050). V porovnání se skutečností roku 2005 to znamená hodnotu 32–41 %. Je nutno zdůraznit, že tyto hodnoty nejdou na vrub snížení HDP nebo úrovně výroby některých sektorů, které jsou ve všech scénářích porovnatelné. Jsou výsledkem technologických změn, hlavně elektrizace energetické bilance. Všechny scénáře plní projektované úspory 20 % v letech 2020–2030.

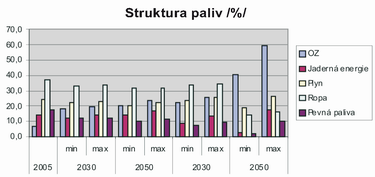

Obr. 8. Rozpětí struktury prvotních zdrojů napříč scénáři (min-max)

V dekarbonizované energetice se výrazně mění skladba energetických zdrojů. Jednotlivé možné trajektorie se výrazně liší především podílem OZ, pevných paliv a jaderné energie, relativně méně výrazné jsou změny podílu ušlechtilejších fosilních paliv, ropy a plynu. Rozpětí zdrojů napříč scénáři ilustruje obr. 8.

Obnovitelné zdroje

Podíl OZ na prvotních zdrojích ve všech scénářích výrazně narůstá, minimálně na 22 % (2030) až 41 % (2050). Nejvyšší hodnoty vykazuje ve scénáři vysoké účinnosti (60 % – 2050). Ještě vyšší hodnoty vykazují OZ, pokud uvažujeme v termínech konečné spotřeby, minimálně 28 % (2030) až 55 % (2050); nejvyšší hodnoty dosahuje ve scénáři vysokých OZ – 75 % (2050). Vysoké hodnoty vykazuje podíl OZ na výrobě elektřiny, ve stejném scénáři je to až 97 %. Předpokládaná energie z OZ by se ještě mohla zvýšit o potenciálně možné importy ze severu Afriky.

Jaderná energie

Rozvoj je a bude poznamenán změnami energetické politiky některých států po nehodě ve Fukušimě. Podíl jaderné energie silně závisí na pojetí energetické politiky jednotlivých scénářů. Nejnižší je v „nízké jaderné energii“, klesá k roku 2050 až na 3 %, nejvyšší při zpoždění CCS, kdy roste až na 17,5 %.

Fosilní zdroje

Podíl zemního plynu na zásobování palivy je vyšší už ve výchozím scénáři CPI, kde nahrazuje nižší podíl jaderné energie. Ve scénáři nízké jaderné energie mírně roste k roku 2050 na 31 % a uplatňuje se v jednotkách s CCS. Podíl ropy do roku 2030 klesá jen mírně s ohledem na její význam v dopravě. Výraznější pokles lze očekávat do roku 2050, kde se v dopravě uplatňují biopaliva a elektřina. Podíl fosilních paliv vcelku dosahuje ve většině scénářů jen 2–6 %, s výjimkou nízké jaderné energie, kde dosahuje až 10 %.

Konečná spotřeba

Konečná spotřeba klesá tempem podobným jako spotřeba prvotních zdrojů. Referenční scénář vykazuje pro diskutované časové průřezy (2030, 2050) −14 až −40 %. Ve scénářích dekarbonizace je to −8 % (2030) a −34 % (2050). Nejvyšší pokles spotřeby vykazují domácnosti, terciární sféra a doprava. Očekávají se významné strukturální změny, s ohledem na příznivé environmentální vlastnosti elektřiny, nejvyšší přírůstky vykazuje scénář CPI. Ve všech dekarbonizačních scénářích nabývá podíl elektřiny k roku 2050 vysokých hodnot (36–39 %) a dostává důležitou roli ve vytápění a dopravě.

Energetická intenzita

Scénáře vykazují podstatný pokles energetické intenzity za období 2005–2050 a na jednotlivých studovaných trajektoriích jde o pokles 67–71 %.

Emise

V porovnání s rokem 1990 dosahují všechny scénáře karbonizace očekávané snížení emisí skleníkových plynů o 80 %, resp. emisí CO2 o 85 %. Tento poznatek se týká i kumulativních hodnot emisí. Rovněž mezifáze, rok 2030, dosahuje přijatelné výsledky, celkové snížení emisí o 40–42 %.

Biodiverzita, znečištění ovzduší a další vlivy

Výsledky v tomto směru závisí na výsledné skladbě energetické základny.

Znečištění ovzduší se výrazně zmenšuje, postupuje ruku v ruce s úbytkem emisí. V některých případech, např. za předpokladu rozvoje malých neregulovaných zdrojů na biomasu, mohou lokálně vzrůst emise částic a plynů a působit lokální znečistění, kyselé deště apod., ačkoliv souhrnný efekt je příznivý.

Všechny opcemají vliv na užití území, biodiverzitu (rozmanitost životních forem) a související ekosystémy. Každá nová infrastruktura, sítě, instalace elektráren (CCS, jaderných, na fosilní paliva), infrastruktura OZ (rozmístění větrných elektráren, přehrad a jezů) vede ke změnám území, jeho fragmentaci a k záporným vlivům na biodiverzitu a výsledné služby ekosystému. Zabezpečíme-li dodržování nezbytných pravidel, tyto důsledky mohou být omezeny. Předpokládané postupy nemusí nezbytně vést k záporným důsledkům pro území a biodiverzitu.

Snaha o využití domácích zdrojů biomasy závisí na přijatém scénáři a týká se jak výroby energie, tak i dopravy. Maximální spotřeba biomasy činí k roku 2050 cca 300 Mtoe pro přímé využití a cca 20 Mtoe ve formě zásob; minimálně celkem 270 Mtoe. To ovlivní emise CO2, území a jeho změny a lesní hospodářství. Jelikož biomasy nebudou pocházet z tohoto jediného zdroje, budou vyžadovat další zemědělské území.

Nároky na vodní zdroje budou rovněž závislé na výsledném scénáři. Nové hydroenergetické projekty (přečerpávací elektrárny), kultivace energetických rostlin a zvýšené nároky na chlazení elektráren, zejména jaderných, mohou způsobit problémy s dostatkem vody, ovlivní morfologii řek a disponibilitu spodních vod i vody celkem i vývoj průměrných teplot.

Ekonomické vlivy

Vliv jednotlivých scénářů na ekonomiku rozvoje je velmi obtížné vyčíslit a překročit rámec kvalitativního hodnocení. Základní scénáře (REF a CPI) mají vyšší náklady na paliva, negenerují větší ekonomický růst, ale jsou méně náročné na investice. Naopak, dekarbonizační scénáře vyžadují podstatně vyšší investice na vybavení a na opatření energetické účinnosti, ale vedou k nižším nárokům na palivo. Tyto investice generují vyšší ekonomický růst a mohou být i výhodným exportním artiklem, jestliže EU udrží svoji vedoucí pozici v technologiích. Ačkoliv to není jednoduché hodnotit, taková politika bude chránit EU před vnějšími cenovými šoky.

Náklady

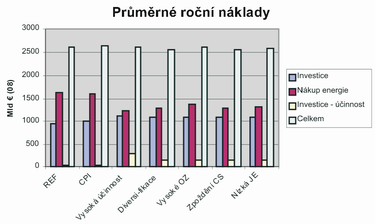

Celkové náklady energetiky zahrnují hlavně náklady investiční (zařízení energetické spotřeby, spotřebiče pro domácnosti, vozidla), náklady na palivo a elektřinu a přímé investice do opatření energetické efektivnosti (izolace budov, řídicí systémy, management energetiky).

| REF | CPI | Vysoká účinnost | Diversifikace | Vysoké OZ | Zpoždění CZ | Nízká JE | |

|---|---|---|---|---|---|---|---|

| Investice | 955 | 995 | 1115 | 1100 | 1089 | 1094 | 1104 |

| Nákup energie | 1622 | 1611 | 1220 | 1295 | 1355 | 1297 | 1311 |

| Investice – účinnost | 28 | 36 | 295 | 160 | 164 | 161 | 161 |

| Celkem | 2605 | 2642 | 2630 | 2555 | 2608 | 2552 | 2576 |

| Celkem po korekci* | 2582 | 2619 | 1615 | 1535 | 2590 | 1525 | 2552 |

| * Zpracování uvádí i celkové náklady po korekci, nezahrnující položky související např. se ztrátou komfortu spotřebitelů (kvalita osvětlování, vytápění, náhrada mobility formami nevyžadujícími palivo apod.) a náklady spojené s aukcemi. | |||||||

Obr. 9. Grafické porovnání složek nákladů jednotlivých scénářů

V porovnání s referenčním scénářem a scénářem CPI se celkové náklady výrazně nemění a v některých případech vedou k nákladům mírně nižším; jsou to scénáře s výraznou účastí jaderné energie. Významnější rozdíly jsou ve vnitřní struktuře nákladů. V mnoha případech jsou dodatečné náklady zdůvodněny přechodem k vysoké, resp. velmi vysoké energetické efektivnosti.

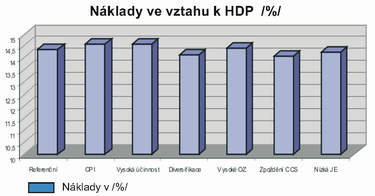

Obr. 10. Kumulativní systémové náklady 2011–2050 v poměru k HDP

V posledních dvou dekádách (2031–2050) lze očekávat vyšší investice do dopravy s ohledem na výrazný nástup elektrických vozidel včetně hybridních. Skladba nákladů na scénář s vysokými OZ souvisí právě v jejich zvýšeném podílu. Poměr nákladů energetické soustavy za sledované období k HDP je napříč scénáři poměrně vyrovnaný (obr. 10).

Souhrnné výdaje na import paliv se ve všech scénářích dekarbonizace k roku 2050 dostávají pod úroveň 2005; pokles je nejvýraznější v případě vysokých OZ, obnovitelné zdroje vymístí fosilní paliva. V porovnání se stávající úrovní náklady do roku 2030 rostou, ale méně než v referenčním scénáři nebo ve scénáři CPI. Úspory jsou nejvýraznější k horizontu 2050, ekonomika EU ušetří k tomuto průřezu mezi 518–550 mld. eur (08).

Konkurenceschopnost

Průměrné ceny elektřiny v šetřeném období vesměs rostou. Nejmenší růst vyžaduje politika diverzifikace technologií (+34 %), nejvyšší vysoký podíl OZ (+82 %), poměrně výrazný růst odpovídá rovněž strategii vysoké energetické efektivnosti. Ceny elektřiny jsou kalkulovány tak, aby pokryly náklady na výrobu elektřiny, přenos a rozvod a zajistily financování nezbytných investic. Nejvyšší ceny má bytově-komunální sféra, nejnižší průmysl. Scénáře mají vesměs nižší náklady na palivo, avšak vyžadují výrazně vyšší investice.

Úvahy sledují předpoklad, že celý svět bude v šetřeném období sledovat globální klimatické akce a vynakládat odpovídající náklady. V tomto případě konkurenceschopnost průmyslu EU nebude dotčena. V opačném případě se předpokládá vyšší konkurenceschopnost některých průmyslových odvětví, energeticky náročný průmysl ovšem bude jen s obtížemi plnit závazky snižování emisí skleníkových plynů.

Ceny emisních povolenek

| 2020 | 2030 | 2040 | 2050 | |

|---|---|---|---|---|

| Referenční | 18 | 40 | 52 | 50 |

| CPI | 15 | 32 | 49 | 51 |

| Vysoká účinnost | 15 | 25 | 87 | 234 |

| Diversifikace | 25 | 52 | 95 | 265 |

| Vysoké OZ | 25 | 35 | 92 | 285 |

| Zpoždění CCS | 25 | 55 | 190 | 270 |

| Nízká JE | 20 | 63 | 100 | 310 |

Růst cen emisních povolenek je rozdílný v období do roku 2030, kdy rostou poměrně pozvolna, a v období 2031–2050, kdy zaznamenáváme strmější růst. Přehled je uveden v tabulce.

Vývoj cen povolenek je výrazně rozdílný v jednotlivých scénářích dekarbonizace.

Infrastruktura

| 2011–20 | 2021–30 | 2031–50 | 2011–50 | |

|---|---|---|---|---|

| Referenční | 292 | 316 | 662 | 1269 |

| CPI | 293 | 291 | 774 | 1357 |

| Vysoká účinnost | 305 | 352 | 861 | 1518 |

| Diversifikace | 337 | 416 | 959 | 1712 |

| Vysoké OZ | 336 | 536 | 1323 | 2195 |

| Zpoždění CCS | 420 | 420 | 961 | 1717 |

| Nízká JE | 339 | 425 | 1029 | 1793 |

Dekarbonizační scénáře vyžadují v porovnání s původními předpoklady sofistikovanější infrastrukturu, nová elektrická vedení, akumulaci, komponenty smart grids, požadavky jednotlivých opcí se mohou výrazně lišit. U scénáře vysokých OZ například předpokládáme potřebu výkonných stejnosměrných vedení HVDC k přenosu energie z oblasti Severního moře do centra Evropy a více nároků na akumulaci.

Jak jsme již uvedli, model předpokládá, že náklady na rozvoj infrastruktury budou ve všech scénářích uhrazeny odpovídajícími cenami elektřiny. Realita může být rozdílná, současné regulační režimy mohou být pro tento účel nedostatečné, jsou spíše zaměřeny krátko- nebo střednědobě a nemotivují dostatečně investice dlouhodobého významu. Lze také předpokládat méně dokonalé sladění investic do výroby, přenosu, rozvodu, než model předvídá.

Trh a konkurenceschopnost

Trhy s energií se za předpokládaných podmínek mohou podstatně změnit, a to s ohledem na elektřinu z OZ za marginální ceny blízké nule. Konkurenční trh v této situaci nedovede vytvořit prostředky pro úhradu investic, bude se vyžadovat nový projekt trhů. Hlavním problémem je nárůst těch OZ, které nejsou konkurenceschopné, úkolem je najít cesty jejich plné integrace pomocí podpory, regulace a projektů infrastruktury. To platí zvláště pro případ nejvyšší účasti OZ na struktuře zdrojů.

Inovace, výzkum a vývoj

Cílem strategie EU, vyjádřené v cílech roku 2020, je urychlení inovací na kontinentu a zaměření na výzkum a vývoj směrem ke zvládání vlivů na vývoj klimatu. EU 27 je t. č. na vrcholu některých segmentů energeticky úsporných a nízkouhlíkových technologií (jaderné elektrárny, turbíny pro větrné elektrárny, některé spotřebiče), cílem je dosáhnout lepších parametrů, než byly uvažovány v referenčním scénáři. Předpoklad rozvoje technologie CCS a pokročilých OZ znamená významný krok vpřed, který byl například dosahován v průběhu 20. století. Pochopitelně, plné vyjádření významu technického pokroku a inovací je sotva možné ve stávajícím pojetí disponibilních modelů.

Vliv na třetí země

Scénáře předvídají značný vliv na třetí země, zejména na exportéry ropy a plynu, evropské importy v nich výrazně klesají (s výjimkou nízkého uplatnění jaderné energie). Kromě toho politika dekarbonizace tlačí ceny fosilních paliv na nižší úroveň; příjmy exportérů v těchto scénářích klesají v porovnání s rokem 2005 k roku 2050 o 31–43 %. Vývoj se dotkne i střednědobého výhledu. Toto pozorování se nedotýká obchodu s elektřinou, který je ve vztahu k třetím zemím marginální. Zvýšené užití biopaliv v energetice může působit na ceny potravin.

Vliv na ceny biomasy a území

Jelikož se bioenergie má stát významnou složkou bilance a biomasa se využívá i v dalších sektorech, konkurenční vlivy mohou působit na růst jejích cen. S ohledem na zvýšené nároky produkce bioproduktů na území lze předpokládat vyšší ceny území.

Sociální vlivy

Sociální dimenze dekarbonizace je značná, přechod k nízkouhlíkové energetice bude znamenat výrazné změny v řadě odvětví národního hospodářství, ovlivní podnikatelskou sféru, zaměstnanost a pracovní podmínky. Je nezbytné nově zaměřené vzdělávání a výcvik s cílem potlačit vznik nezaměstnanosti v některých odvětvích a naopak, nedostatek kvalifikované práce v jiných. Pociťujeme nedostatek hlubších analýz sociálních vlivů hluboké dekarbonizace, ty by mohly příznivě ovlivnit přípravu cestovní mapy dekarbonizace energetického sektoru a nezbytný sociální dialog.

Příznivý vliv se očekává na zaměstnanost v „zeleném“ sektoru; kromě domácích nároků lze předpokládat export zelených technologií. K negativním efektům lze přičíst vlivy nedostatku flexibility na trhu práce. Není jisté, zda budou převažovat negativní, či pozitivní vlivy.

Nové technologie příznivě ovlivní kvalitu práce tím více, čím rychlejší bude jejich nástup. Poroste poptávka po vysoce kvalifikované práci.

Dostupnost

Jedním z významných elementů úvah je dostupnost energetických služeb, nezbytné techniky, spotřebičů, izolací, dopravy apod. s ohledem na vývoj jejich cen. Problematika se nejvíce dotýká domácností. Všechny scénáře vykazují v porovnání s referenčním scénářem a scénářem CPI významné energetické úspory, na straně druhé vyšší ceny spotřebičů, izolací apod.

Výdaje domácností na odpovídající služby (vytápění, osvětlování, vaření, domácí spotřebiče, doprava) se ze současné hodnoty cca 2000 eur (08) do roku 2050 zhruba zdvojnásobí (referenční scénář a CPI); dekarbonizační scénáře vedou k ještě vyšším hodnotám cca 4500–4900 eur (08). K tomu poznamenejme, že očekávaný příjem průměrné domácnosti bude mít porovnatelné tendence. Problémy mohou nastat u zranitelných spotřebitelů.

Rozdílný obraz vykazují náklady průměrné domácnosti na dopravu, výchozí podíl na nákladech domácnosti cca 10 % (2005) vzroste cca jen o 15–16 %.

Bezpečnost zásobování

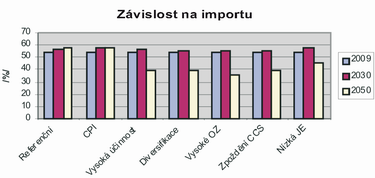

Obr. 11. Vývoj závislosti jednotlivých scénářů na importu

Základním indikátorem energetické bezpečnosti je závislost na importu paliv (obr. 11). K roku 2030 se výrazněji nemění, v dlouhodobém horizontu dekarbonizační scénáře vykazují podstatně příznivější hodnoty.

Rozsáhlá elektrizace spolu s významným uplatněním OZ z nestálých zdrojů znamená určitou výzvu v oblasti vysoce kvalitních služeb elektrizační soustavy. Vhodné indikátory pro jejich ocenění dosud nejsou k dispozici; studie předpokládají dosažení dostatečné stability zásobování a v tomto směru se jednotlivé scénáře v budoucnosti významně neliší.

Bezpečnost a akceptace veřejností

Bezpečnostní hlediska technologií výroby, zejména elektřiny, jsou veřejností vnímána ostražitěji než okruhem expertů. V Evropě neexistuje technologie, která by byla přijímána převahou lokálních komunit v místech jejich dislokace. Pro budoucnost se tak očekává podstatné prohloubení vzájemné komunikace s veřejností.

Souhrnné hodnocení

Úhrnné hodnocení vlivů jednotlivých scénářů dekarbonizace uvádí tab. 5, kde se vlivy jednotlivých možných trajektorií porovnávají s referenčním scénářem. Rovnítko znamená rovnocennost z daného hlediska, počet + míru kladného vlivu, − vliv záporný.

| Referenční | CPI | Vysoká účinnost | Diversifikace technologií | Vysoké OZ | Zpoždění CCS | Nízká jaderná energie | |

|---|---|---|---|---|---|---|---|

| Spotřeba | +++ | + | ++ | + | ++ | ||

| Podíl OZ | + | ++ | ++ | +++ | ++ | ++ | |

| Emise (z energií) | = | +++ | +++ | +++ | +++ | +++ | |

| Ekonomický růst | = | = | = | = | = | = | |

| Konkurenceschopnost | = | + | + | + | + | + | |

| Bezpečnost zásobování | = | ++ | +++ | ++ | + | ||

| Zaměstnanost | = | ++ | + | ++ | + | + | |

| Kvalita práce | = | ++ | ++ | ++ | ++ | ++ | |

| Dostupnost | − | = | − | = | = |

Analýzy senzitivity

Výsledky scénářů jsou pochopitelně předznamenány i výchozími předpoklady modelování. Na základní modelová řešení byla navázána analýza senzitivity ve dvou směrech, ve vztahu ke změnám vývoje HDP a cen importu prvotních zdrojů. Ukazuje se, že předpoklady vývoje HDP významně neovlivňují jednotlivé výsledky a totéž lze očekávat, pokud jde o ceny paliv. Významný je výsledek, který poukazuje na sníženou importní závislost nabízených variant.

Řešení předpokládá konstantní klimatické podmínky. Zmiňme se o některých nebezpečných jevech, které by mohly v extrémních případech ovlivnit jednotlivé technologie. Scénář vysoké účasti jaderné energie může být ovlivněn dočasným nebo delším nedostatkem chladicí vody, způsobeným teplotními šoky. Změny hladiny moří a silné bouře mohou způsobit poškození příbřežních větrných elektráren, klimatické vlivy, větrné smrště, námrazy a extrémní sněžení mohou způsobit poškození a poruchy venkovních vedení všech napětí. Výroba větrných elektráren může být narušena extrémními rychlostmi větru a bouřemi. Vegetace významná pro biopaliva může být napadena nemocemi a ovlivněna rozsáhlými lesními požáry.

Článek byl autorem publikován v časopisu ENERGETIKA a zde je vydán s laskavým souhlasem redakce.

První díl článku 19. 11. 2012

Třetí díl článku 3. 12. 2012

The article presents an extensive and detailed analytical study that explores in detail the possibility of directing the development of the European energy industry in order to achieve a significant reduction in greenhouse gas emissions and a significant decarbonisation of the energy sector. Roadmap is not to be predictions or plan for further development, its goals are more modest, to lend a hand in finding their own paths to member countries to a sustainable, economically viable and environmentally acceptable energy economy.