Geopolitika Gazpromu

Dlouhodobá nedorozumění mezi Evropskou unií a Kremlem v oblasti energetické politiky vyústila v reálné kroky firmy Gazprom. Soustavná deklarace úmyslů Bruselu snižovat energetickou závislost na ruské firmě, legislativní podpory všech druhů energie a jiných alternativ k východnímu dodavateli, donutily ruské manažery k odvetným krokům. Krokům směrem na východ Asie, kde se jim podařilo podepsat dlouhodobý kontrakt s čínskou protistranou. Jediné kritérium času rozhodne, která z politik (Bruselu a Kremlu) byla efektivnější.

Zatímco Evropská unie má čtyři hlavní větve přísunu zemního plynu (severní Afrika, Norsko, Rusko a LNG), Gazprom má zatím jeden hlavní plynový proud jen do EU a (zatím) menší dodávky LNG do států východní Asie z terminálu na poloostrově Sachalin. Odborníci nahlížejí vztah mezi EU a RF, jako na relaci vzájemné závislosti. Do Evropy proudí ekonomicky podstatný plyn a do Ruska důležité peníze. Ruský rozpočet se zatím bez evropských financí neobejde. Například v letech 2012 a 2013 činily příjmy z ropy a plynu cca 1/2 příjmů federálního rozpočtu (v roce 2010 to byly 2/5). Je tedy zřejmé, že země se stává stále surovinově závislejší. O situaci v uvedeném kontextu svědčí také výše neropného deficitu, který za rok 2013 činil cca 10 % HDP. Zajímavé je, že například ruské výdaje na obranu a bezpečnost reprezentují cca 1/3 rozpočtových výdajů (Businessinfo, 2014). Z pohledu dodavatele zemního plynu je Gazprom méně diverzifikovaný (smluvní odběratelé) než jeho největší odběratel, jímž je EU (naopak dodavatelé). Soustavná snaha Bruselu o snížení energetické závislosti na Rusku může přeloženo v Moskvě znít – méně peněz v rozpočtu. Gazprom i díky této hrozbě zahájil novou dodavatelskou etapu, a to směrem k širší varietě odběratelských destinací. Geograficky se firma nyní zaměřuje na odběratele v jihovýchodní Asii, především z Číny. Dlouholetá snaha o průnik na tamní trhy se trpělivým manažerům plynárenského gigantu pomalu vrací.

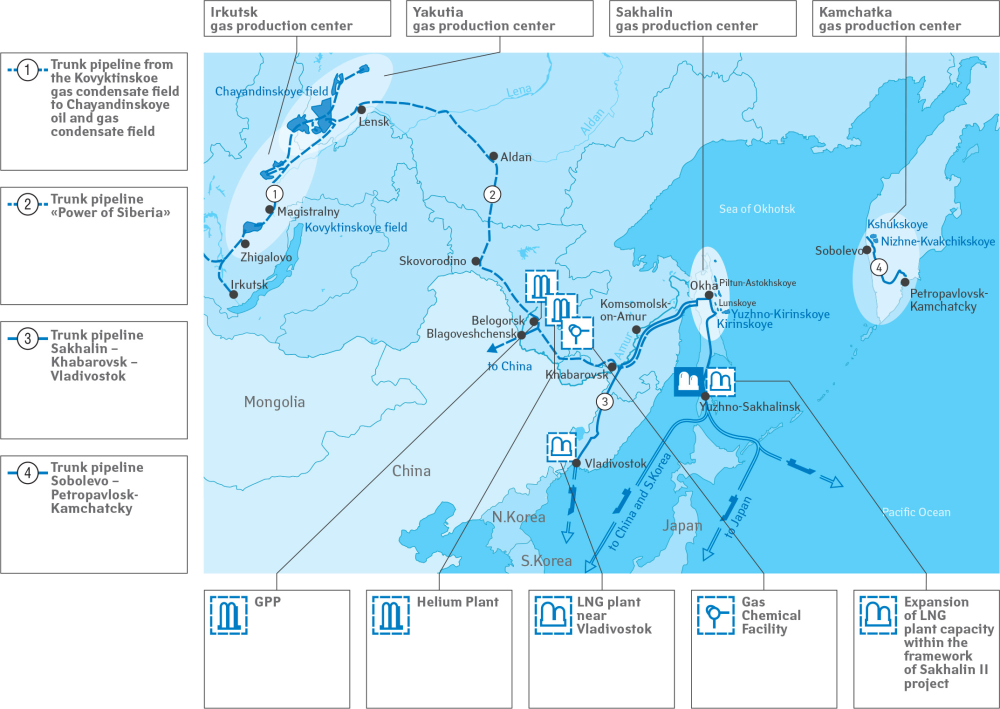

Gazprom před více než deseti lety zahájil jednání o výstavbě plynovodu do Číny a nedávno byl „Mega Deal“1 mezi ruským gigantem a China National Petroleum Consorcium (CNPC) dotažen do konce a uzavřen. Podle ruských manažerů se jedná o největší kontrakt v období samostatného ruského státu. Dodávky plynu mohou začít během čtyř let, plyn bude tažen z irkutské oblasti z obřích ložisek Chayanda a Kovykta2, která skrývají zásoby 3 bilionů kubických metrů zemního plynu. Kontrakt zní minimálně na 30 let, kdy Gazprom bude dodávat ročně 38 miliard kubických metrů komodity3 plánovaným plynovodem o délce 4 tisíc km a cena plynu se bude odvíjet od ceny ropných produktů, které si obě strany určily ve smluvním (indexačním) „koši“. Ruská strana bude v projektu investovat do těžby, plynovodu, pohonu čerpadel a chemických procesů (maximálně) 55 miliard dolarů (Blue Fuel, 6/2014:4).

Kontrakt se nám nemusí zdát vysoký například v porovnání se spotřebou Německa (50 miliard kubických metrů/rok), ale Gazprom si od smlouvy slibuje postupné navyšování objemů a na stránkách svého newsletteru uvádí statistiky IEA, jež hovoří o 500 miliardách kubických metrů, jako předpokládané čínské spotřebě v roce 20354. Samozřejmě jde o obrovský budoucí potenciál. Manažeři ruské firmy mohou slavit hned z několika důvodů. Prvním může být ten fakt, že se podařilo vstoupit do Číny „plynovodem“. Čína již jeden provozuje, a to plynovod, který vede z Turkmenistánu, přes Uzbekistán a Kazachstán na severovýchod země (kapacita 40 miliard kubických metrů/rok). Ostatní odběry provádí Čína přes LNG terminály na svém pobřeží a o čínské strategii dovozu energetických surovin je známo, že maximálně diverzifikuje komodity a jejich dodavatele. Důsledná čínská diverzifikace byla pro Gazprom obtížným oříškem i z obchodního a investičního důvodu.

Na rozdíl od EU, ve které je na plynovém potrubí seřazeno několik států za sebou a vždy je větší šance „někomu“ dodávat, je Čína jediným a velkým odběratelem. Nejen, že se více nerozloží investiční náklady, ale na konci „roury“ je pouze (velký) odběratel, který má například v cenovém vyjednávání větší manévrovací možnosti. Dodavatel bude vždy v jednání zvažovat investované prvotní náklady do infrastruktury projektu. Dlouhodobá dohoda je tak pro Gazprom úspěchem. V kombinaci s geografickou blízkostí a obřími zásobami zemního plynu nejen na východě Ruské federace se může z prvního kroku z Gazpromu v budoucnu stát hlavní dodavatel do země. Čas je důležitý faktor, Rusové dodávají například do Evropy plyn již přes čtyřicet let a například západoevropští manažeři uzavírají s Gazpromem „business as usual“ bez předsudků. Číňané to také samozřejmě vědí a jsou v obchodě trpěliví.

Obr. č. 1: Infrastruktura Gazpromu pro východní dodávky; zdroj: Gazprom

Zatímco pro Evropskou unii by úspěšný ruský projekt na Dálném východě znamenal oslabení pozice ve vzájemně závislostním vztahu s Ruskou federací, pro Gazprom a pro Moskvu to bude jednoznačně znamenat posílení vyjednávací pozice vůči Bruselu. A čím objemnější dodávky do Číny, tím silnější karta pro jednání s Bruselem. Při faktu, že plyn je v Asii takřka dvakrát dražší než v EU a Gazprom bude provozovat své „roury“ oběma směry (do EU a do Asie), je celá situace k opravdu hlubokému zamyšlení.

Evropským energetickým stratégům pravděpodobně neuniklo, že dceřiná firma Gazprom Marketing & Trading Singapore (GM&T Singapore), plně vlastněná Gaprom Exportem podepsala nové kontrakty na dodávky LNG nejen v Singapuru, ale také ve Vietnamu s firmou Petro Vietnam Gas. Obě asijské firmy hovoří také o energetické bezpečnosti, ale na rozdíl od Evropské unie si od ruských dodavatelů slibují dlouhodobé dodávky a stabilitu. Konečně přesně to, co západoevropští energetičtí manažeři nikdy nezpochybnili. Na rozdíl od Bruselu. Nebude od věci dodat informaci, že akcie Gazpromu ve formě GDR5 se od 17. června 2014 obchodují na singapurské burze (SGX). Firma si tak zajišťuje nejen globální financování a přestává být méně závislá na západním finančním trhu, ale začíná být evidentní, kam firma směřuje i jako dodavatel.

Pokud se vrátíme z Asie do Evropy, bude vhodné doplnit, že pro dodávky zemního plynu do EU jsou určena ložiska na severozápadě Ruské federace. Faktem však zůstane, že u dosud klíčových ložisek plynu (pro Evropu) Gazpromu míří trend produkce směrem dolů. Největší ruská ložiska zemního plynu, určená „pro Evropu“ jsou alokovaná především v oblasti tzv. Západní Sibiře a čtyři největší zdroje (Jamburg, Urengoj, Medvezhje a Zapolarnoje) pokrývají nyní 70 % produkce Gazpromu (Strejček, 2011). Svůj „peak“ mají však za sebou a jejich produkce klesá. V kontextu tématu článku stojí za zmínku osud gigantického ložiska Štokman (objeveno 1988), jež leží 600 km severovýchodně od Murmaňsku přibližně 340 m pod hladinou Barentsova moře a skrývá 4 biliony metrů krychlových zemního plynu. Projekt původně připravený pro odběratele z Evropy a USA (před břidlicovou revolucí), jež měl nahradit čtyři výše uvedená ložiska, musel být částečně změněn. Neznáme přesné důvody změny strategie Gazpromu, ale evropský spotový trh bez záruk dlouhodobé návratnosti, evropské směrnice a neustále deklarovaný tlak na eliminaci dovozů energetických surovin z Ruské federace asi k původním plánům Gazpromu nepřispěl.

V současné době je strategií zásobování vznikajícího LNG terminálu v Murmaňsku, propojení potrubím s Vyborgem (blízko Petrohradu), kudy může plyn směřovat do Evropy plynovodem Nord Stream. Podle odhadů může pole Štokman dodávat ročně tolik plynu (70 mld. metrů krychlových plynu), kolik exportuje samotné Norsko do Evropy (Gazprom, 2014). Potrubí směrem od pole Štokman bude spojeno i s vnitřním ruským systém a bude dodávat komoditu samozřejmě i ruským odběratelům. V tomto případě stojí za zmínku, že Ruská federace je plynofikována zatím z 65 % a cílem vlády je plná plynofikace země.

Možná bude dobré syntetizovat získané informace do několika otázek a dotazovat se, kdo bude stále masivněji dodávat zemní plyn takovým „Otesánkům“ jako je Čína, Indie, Vietnam, Japonsko, Jižní Korea, Singapur - nebo také na postupně se plynofikující vnitroruský trh? Kolik producentských firem je schopno takto masivně produkci navýšit? Ve prospěch koho a na úkor kterých států? Jaké budou pravděpodobné ceny zemního plynu za deset let? Které spotové trhy budou ústřední a cenotvorné a které budou reagující na cenové změny?

Závěr

Poslední události a okolnosti konfliktu na Ukrajině rozhodně nepřispěly k harmonickému vztahu mezi EU a Kremlem. Vzájemná závislost byla oslabena vzájemně na sebe uvalenými sankcemi s doprovodem mnoha démonizacemi a dezinformacemi (zamýšlenými i neprověřenými) a situace se mezi oběma stranami zbytečně vyhrotila. Na posledním petrohradském plynárenském fóru šéf Gazpromu Alexej Miller hovořil o změně přístupu firmy k Evropě a Evropa si nemá dělat iluze, že se bez ruského plynu obejde. Pravdou je, že i nezávislé instituce (například Wood Mackenzie) hovoří o skutečnosti, že Evropa dlouhodobě svoji závislost na Gazpromu nesníží (Finanční noviny, 2014). Importy zemního plynu se do roku 2030 v EU zvýší asi o 120 mld. kubických metrů, zatímco domácí produkce bude klesat. Ruské dovozy se sice dle předpovědí navyšovat nebudou, ale zůstanou dlouhodobě na současných hodnotách. Závěrem lze snad vyslovit slova o potřebnosti uklidnění situace a navrácení obou zainteresovaných stran k obchodu bez předsudků.

Autor přednáší na Brno International Business School, a.s.

Zdroje

- Blue Fuel: Gazprom Export Global Newsletter [online]. Moscow: Gazprom, 6/2014 [cit. 2014-08-20]. Dostupné z: http://www.gazpromexport.ru/en/presscenter/publications/.

- Blue Fuel: Gazprom Export Global Newsletter [online]. Moscow: Gazprom, 5/2014 [cit. 2014-08-20]. Dostupné z: http://www.gazpromexport.ru/en/presscenter/publications/.

- Businessinfo 2014: Rusko. [online]. 2014, roč. 18, č. 1 [cit. 2014-10-09]. Dostupné z: http://www.businessinfo.cz/cs/zahranicni-obchod-eu/teritorialni-informace-zeme/rusko.html.

- Strejček, P. (2011): Plynová diplomacie Ruské federace, Středoevropské politické studie, roč. XIII, č. 1, on-line text: http://www.cepsr.com/clanek.php?ID=430.

- Gazprom 2014: Shtokman. [online]. 2014, roč. 11, č. 1 [cit. 2014-10-09]. Dostupné z: http://www.gazprom.com/about/production/projects/deposits/shp/.

- Finanční noviny 2014: Analytici: Závislost EU na ruském plynu dlouhodobě neklesne. [online]. 2014, roč. 1, ISSN: 1213-4996 [cit. 2014-10-09]. Dostupné z: http://www.financninoviny.cz/zpravy/analytici-zavislost-eu-na-ruskem-plynu-dlouhodobe-neklesne/1090585.

Poznámky

1 Tímto termínem byl obchod označen v periodiku Gazpromu (Blue Fuel, 6/2014:6). ... Zpět

2 Těžba v obou ložiscích a celá infrastruktura zapadá do projektu "Eastern Gas Program" (obr. č. 2). ... Zpět

3 Po pěti letech mohou být objemy dodatkem měněny. ... Zpět

4 Čína spotřebovala například v roce 2012 přibližně 144 miliard kubických metrů zemního plynu a tato komodita činí v mixu spotřeby primárních surovin pouhých 4, 4 %. Čínská administrativa bude především z ekologických důvodů upřednostňovat zemní plyn na úkor současné vysoké spotřeby uhlí. ... Zpět

5 GDR - z anglického Global depository receipts, česky - globální depozitní certifikáty umožňují bez zbytečných administrativních nákladů obchodovat na světových burzách. ... Zpět

Článek Petra Strejčka přibližuje dodavatelskou politiku ruského Gazpromu. Evropská unie svoji energetickou politikou nutí ruského dodavatele hledat alternativní odběratele ve své geografické blízkosti. Několikaleté vyjednávání ruské firmy v Čínské lidové republice bylo letos v létě korunováno smluvním úspěchem. Autor podrobně popisuje a vysvětluje podrobnosti čínsko-ruského kontraktu a text je doplněn logickou úvahou směrem do potenciální budoucnosti. Produkce Gazpromu je limitována a samozřejmě bude limitována i v budoucnu, kdy se může v ústředí firmy Gazprom rozhodovat mezi dvěma majoritními odběrateli (EU a Čína).

Long misunderstanding between the European Union and the Kremlin in each energy policy and security has resulted in real action Gazprom. Systematic Brussels declaration of intent to reduce energy dependence on Russian production, legislative support for all kinds of energy and other alternatives to eliminate the eastern supplier, forced the Russian managers to reprisals. Steps toward east Asia, where they managed signing a long-term contract with a Chinese counterpart. The only criterion to time decide which of the policies (Brussels and the Kremlin) would be effective.