Spotový trh se zemním plynem a kroky Gazpromu

Ukrajinská krize eskalovala v mnoho názorů a postojů, včetně výhružkami přerušení dodávek zemního plynu do EU, a to výhružkami jak ze strany Ukrajiny, tak upozorněním Gazpromu. Následující text se nesnaží reagovat přímo na nastalou situaci, naopak má ambici podívat se na problematiku energetického vztahu EU – RF jinou perspektivou. Autor se rozhodl po pečlivém a průběžně dlouhodobém studiu článků a výstupů firmy Gazprom utřídit texty do dvou hlavních okruhů (spotový trh, LNG a geopolitika) a podělit se s čtenáři o poznatky a ruské argumenty.

Vleklá krize na Ukrajině odstartovala nejen válku médií a informační přestřelku západního světa s Ruskou federací (RF). Regionální konflikt postupně eskaloval i ve vzájemně namířené ekonomické sankce. Západ Evropy například limituje vybraným ruským elitám i firmám bankovní služby. V poslední době se sankce přesunuly do oblasti průmyslu a zemědělství, Evropané přestali exportovat některé druhy hospodářského zboží a Rusové přestali odebírat některé evropské potraviny. Znesváření Ukrajiny a Ruska znamenalo pro Evropu vždy i ohrožení plynulosti energetických dodávek, především zemního plynu. Připomeňme si jen rok 2009, kdy se v lednu, v období našeho předsednictví v Radě Evropské unie, ocitly státy (Slovensko, Maďarsko a Bulharsko) v kritické energetické situaci. Evropská komise (EK) se dlouhodobě i za pomoci členských států Unie snaží vyvázat ze závislosti na dovozu ruského plynu. V minulosti k tomu používala legislativní pravomoci (energetické balíčky) a sjednotila evropský energetický trh, stanovila pravidla pro obchodování, nařizuje státům propojení energetické infrastruktury a povinné kvóty pro zásoby skladovatelných primárních energetických surovin. Členské státy EU se tu s větší (Polsko, státy Pobaltí) a tu s menší (Německo, Francie, Itálie) ochotou s takovými kroky Komise ztotožňují. Každá z evropských zemí má svoji politickou agendou směrem k Moskvě rozdílně motivovanou. Ekonomika a zejména energetika má ovšem vlastní pravidla a především z okruhu energetických praktiků a evropských manažerů zaznívají názory dělat s ruskou společností „business as usual“. Majoritní většina článků věnujících se uvedené problematice vzájemné závislosti obou hráčů (EU i RF) se v mediálním prostoru jak EU, tak v České republice věnují zejména evropské pozici. Většinou vyjmenovávají argumenty a postupy EU. Celá záležitost si však žádá hlubší objasnění. Podívejme se proto na věc z netradičního úhlu pohledu.

Následující text bude ve větší míře popisovat a z důvodu objektivity v menší míře vysvětlovat argumenty Gazpromu. Po rozboru maxima odborných textů vydávaných nejen ruskou společností, po sledování webových stránek Gazpromu, pravidelném studiu tiskových zpráv a četbě firemního newsletteru (Blue Fuel) se pokusíme bez subjektivního hodnocení utřídit názory špičkových manažerů ruského plynárenského gigantu. Názory se budou týkat evropského spotového trhu se zemním plynem, který je podepřen dodávkami LNG. Dle Evropské komise právě kombinace těchto dvou aspektů měla eliminovat vliv velkých surovinových dodavatelů.

Spotový trh se zemním plynem

Evropská komise si slibovala od spotového trhu větší konkurenci na trhu a oslabení obchodní pozice majoritních dodavatelů (nejen Gazpromu), sekundárním cílem mělo být narušení hegemonní pozice dlouhodobých kontraktů mezi odběratelem a dodavatelem. Organizátor trhu se zemním plynem měl vytvářet cenu komodity a přerušit tak dlouhodobě preferovanou cenovou vazbu na ropu. Cena zemního plynu na evropském spotovém trhu byla (v letech 2010/2012) určována především dodávkami LNG do regionu a zpočátku se jevilo, že Komisí původně nastavená strategie vychází dokonale. V tomto období byla zpochybněna i funkce těch dlouhodobých kontraktů, jejichž ceny se pohybovaly nad tržními. Trend dovozů zkapalněného plynu v tankerech tlačil na ceny směrem dolů, což postihlo dlouhodobé kontrakty navázané na ceny ropy (nevýhoda pro Gazprom).

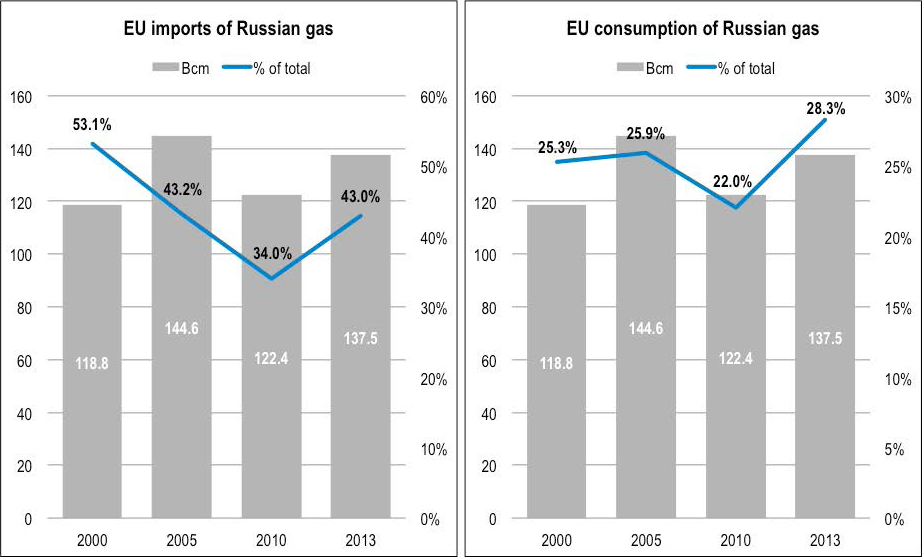

Obrázek č. 1: Importy Gazpromu (podílově a objemově)

Zdroj: IEA, Gazprom Export estimates, Blue Fuel 5/2014 str. 7

Samotný Gazprom přiznává, že v období mezi lety 2000 až 2010 klesl podíl importu zemního plynu do EU (počítáno 28 zemí) z 53 % na 34 % (Blue Fuel, 5/2014: 6). Ovšem objemově to výrazný pokles nebyl, jednalo se o sestup z 25, 3 % na 22 % v objemech. Jinými slovy Gazprom dovážel do EU přibližně stejně plynu, jen EU začala více plynu spotřebovávat a surovinu dovážet i z jiných zdrojů (obrázek č. 1). Klesající trend cen zemního plynu na evropském spotovém trhu se však obrátil v roce 2013, a to díky asijské konkurenci a v některých případech i díky chladnému počasí (březen, duben 2013/2014).

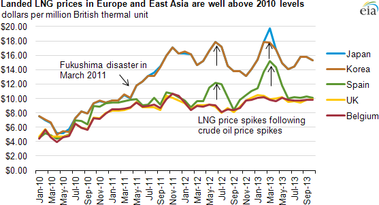

Východní Asie působí na primární energie jako vysavač. Asijské ceny zemního plynu jsou bezmála dvojnásobné evropským a některé evropské firmy neodolaly reexportu již nakoupeného zkapalněné zemního plynu1. Několik LNG terminálů v Evropě může být obchodníky použito k uskladnění a později k přeložení plynu pro splnění poptávky ze strany kupujících po celém světě (Bloomberg, 2014). Zvyšující se globální poptávka samozřejmě souvisí se zvyšující se cenou a stejně tak nečekaná chladná období ženou plyn z podzemních zásobníků. Takové vyrovnávání importů uskladněným plynem je samozřejmě jedním z indikátorů cenotvorby a nikoho nepřekvapí růst cen. Doplnění zásobníků a případné rychlé vyrovnání nedostatku v chladném období je výhodou pro Gazprom a plynovodního spojení, samozřejmě další (výjimečné) dodávky jsou realizovány za spotové (případně dohodnuté) ceny. Na spotovém trhu je prodáván také ruský přebytečný plyn, který evropské energetické za dané období firmy nespotřebovaly, a který plynárenské firmy musí odebrat od Gazpromu na základě principu „take or pay“.

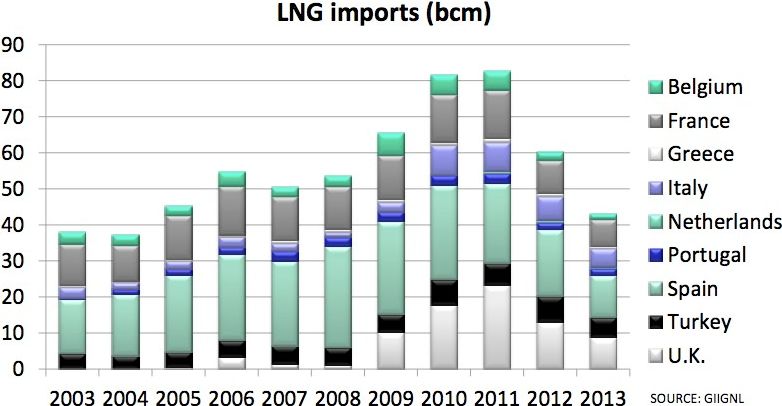

Obrázek č. 3: Trend dodávky LNG do EU (Bcm)

Zdroj: BreakingEnergy (http://breakingenergy.com/2014/08/04/in-ukraine-crisis-wake-geopolitics-and-a-case-for-european-lng-import-terminals/)

Podle publikace Oil & Gas Journal dodávky LNG do Evropy v roce 2012 klesly o 27 %, přičemž Velká Británie, největší odběratel, zaznamenala 47% propad (Patria, 2012). Spotový trh není určen jen pro odběratele, kteří si (ideálně) budou vybírat z variety dodavatelů. Okamžitý trh je také indikátorem a trhem pro dodavatele LNG plynu a stejně tak si mohou i vývozci vybírat destinace, do kterých plyn dodají. Stalo se, že majoritní exportéři zkapalněného plynu, především Katar s 8% podílem na evropském trhu, raději tankery s plynem posílal na asijská odbytiště. Cenová relace v Asii je totiž odlišná od Evropy, ceny jsou zde vyšší a trh si opravdu svoji cestu našel. LNG dodávky do Asie v roce 2012 na rozdíl od Evropy vzrostly o 9 %. Japonsko za poslední dva roky dokázalo zdvojnásobit import LNG z Kataru, svoji roli sehrála havárie v jaderné elektrárně Fukushima a příklon k bezpečnější energetice. Například Jižní Korea ve stejné době zvýšila katarské importy o 56 %. Společnost Qatargas tehdy oznámila, že hlavní část produkce bude nadále určena pro asijské trhy, přičemž do Evropy „budou dodávky putovat v omezeném rozsahu“. Šéf oddělení transportu a prodeje plynu v Qatargas Evropské unii vyčetl, že nedokáže jasně vymezit roli zemního plynu ve svém energetickém mixu, a že proto Evropě hrozí nedostatek této suroviny (Patria, 2012). Podobný trend snižování dodávaných objemů LNG do EU pokračoval i v následujícím roce. Z obrázku č. 3 evidentně vyplývá, že dodávky v roce 2013 se přibližně rovnaly dodávkám z let 2004/2005.

Ruský Gazprom se nevymezil vůči energetické politice tak ostře jako katarský zástupce, naopak ruští těžaři si uvědomují dlouhodobé závazky vůči evropským partnerům, uvědomují si investice, které byli nuceni v průběhu několika desetiletí vložit do nákladných projektů a jejich rétorika je argumentační. Například Alexandr Medveděv, generální ředitel Gazexportu shrnuje snahu Evropské unie o vytvoření spotového trhu do několika poznámek (2014):

- přes obrovské úsilí evropských reformistů změnit cenové paradigma, zůstává ropa dominantním cenovým modelem,

- bilaterální kontrakty nepodléhají jakékoliv cenové manipulaci,

- dlouhodobé kontrakty jsou jedním zdrojů (indikátorů) cen spotových,

- volatilita spotových cen je umocněna okamžitou nabídkou a poptávkou,

- likvidita spotových obchodů se odvíjí od dalšího re-prodeje komodity,

- evropský spotový trh je nástrojem pro arbitráže (finanční) a optimalizaci portfolií (finančních),

- spotové ceny nejsou nezávislé, jsou vlastně derivátem cen smluvních,

- spotové ceny a smluvní ceny se od sebe mnoho neliší, pohybují se v tandemu (Blue Fuel: 5/2014: 6).

Jinými slovy, dlouhodobé a nákladné snahy3 evropských byrokratů přeci jen vytvořily nový trh. Takový trh, který sice neurčuje ceny největších kontraktů, ale vytvořil novou arénu pro finanční spekulace. Největší objemy obchodu se zemním plynem se realizují stále v indexaci cen na ropu. Cílem evropských byrokratů byla eliminace dlouhodobých kontraktů a oslabení dominantních pozic na trhu pro největší energetické hráče. Pokud bychom se ještě vrátili k tématu vytvoření spotového trhu, a to do období před „evropskými energetickými balíčky“, měli (nejen) ruští těžaři jeden velký a logický argument. Například na konferenci producentských firem v Norsku si dřívější ředitel Gazexportu Jurij Komarov v roce 2005 posteskl, že Evropská komise na jedné straně vyčítá Ruské federaci, že v zemi nevytváří podmínky pro dlouhodobé investice a na druhé straně připravuje legislativu, která zajištění gigantických projektů znemožňuje (Stern 2005: 131, Strejček 2011). Tehdy manažeři nejen Gazpromu, ale i norských firem argumentovali, že dohodnuté dlouhodobé kontrakty jsou zárukou pro bankovní domy jedinou spolehlivou zárukou pro financování náročných projektů.

LNG

Terminály pro příjem suroviny z LNG tankerů postavené na evropském pobřeží se měly stát jedním z instrumentů pro širší diverzifikaci dodávek zemního plynu. Jak bylo uvedeno výše, ceny na spotovém trhu byly utvářeny především pomocí LNG dodávek a na dlouhodobé kontrakty neměly výraznější vliv. Za větší pozornost tedy stojí trendy, které se v obchodování s LNG v posledním období objevily. V období let 2012 a 2013 se původní myšlenka energetické bezpečnosti a posílení diverzifikačních schopností EU prostřednictvím LNG terminálů poněkud změnila, vlastní fungování nabralo pravděpodobně (ne)zamýšlený směr. Začněme výčtem globálního podílu na trhu s LNG. Podle Evropské komise se mezi lety 2011 a 2012 propadl podíl importu LNG do EU z 27 % světového podílu (2011) na 21 % (2012). Mezitím asijské podíly stouply ve stejném období z 64 % na 70 % a do roku 2017 očekává IEA další nárůst v Asii o 67 % (EK, 2013: 9). Je zajímavé si pročítat evropské statistiky i z pohledu jednotlivých států. Například meziročně (2012/2013) poklesly importy LNG do Velké Británie o 52 %, do Belgie o 61 % a do Španělska o 23 %. Situaci dobře dokresluje obrázek č. 3. Srovnáme-li objemy dovozu LNG v prvních kvartálech roku 2013 a 2012, tak se jedná o poklesy u Británie o 60 %, u Holandska také o 60 %, u Španělska, Itálie a Portugalska o 30 % a u Francie o 40 %. Ve stejně sledovaném období (2012/2013) klesly dovozy LNG do EU z Kataru o 35 %, z Nigérie o 31 % a z Alžíru o 18 % (EK, 2013: 8).

Obrázek č. 4: Re-export LNG dle zemí (mt/2012)

Zdroj: GIIGNL, Timera Energy (http://www.timera-energy.com/commodity-prices/will-european-lng-reloads-continue/)

Díky geografickému položení regionu a územní velikosti Číny jsou některé odběratelské státy jižní a východní Asie potrubnímu spojení uzavřeny a jiné spojení než LNG nemají k dispozici4. Takový fakt může být zatím obchodní nevýhodou uvedených zemí a obchodní příležitostí pro jakékoliv prodejce. Některé evropské energetické firmy využily šance a jaly se s LNG obchodovat také. Největší podíly vyvezeného LNG z Evropské unie jsou rozeznatelné na obrázku č. 4 a cílovými destinacemi byly státy Asie, Latinské Ameriky a znovu Evropské unie (Itálie, Portugalsko a Řecko).

Experti se domnívají, že takový trend re-exportu může trvat po celé období rozevřených cen mezi Evropou a Asií. Rozdíl mezi oběma trhy však na sebe vzájemně působí. Například pokles cen na asijském trhu (druhé čtvrtletí 2013) předznamenal nižší re-exporty obecně. Objektivně musíme konstatovat, že evropské re-exporty LNG byly vždy opravdu minimem v porovnání s na kontinent dovezeným LNG, ale podílově jsou vysoké vůči veškerým (globálně) „přesměrovaným“ dodávkám (Timera-Energy-a 2013). Evidentní je, že importéři (těžaři) takový trend okamžitě zaznamenají a zachovají se dle nastalé situace (výše zmíněná poznámka katarského obchodního ředitele) a obchodují dle vlastních úvah. V tomto případě může být logickou otázkou, zda evropský spotový trh nebude nástrojem k vyrovnání importních cen s asijskými? Je běžné, že na finančních trzích jsou ceny například akcií vyrovnané po celém světě a jejich výši určuje poptávka a regionální disparity vyrovnávají arbitráže a krátkodobé pozice.

V případě trhu s LNG v Evropské unii nemají manažeři Gazpromu velké výhrady, problém je s cenotvorbou zemního plynu obecně, ale to jsme již probrali výše. Rusové dobře chápou LNG jako příležitost, a to hned globální. Provozují zatím jeden terminál na poloostrově Sachalin, staví další čtyři (Štokman LNG Murmaňsk, Jamal LNG Siberia, Sachalin II a Vladivostok LNG) budují novou flotilu LNG tankerů a potenciální destinační cíle mají po celém světě. Handicapem Gazpromu je v oblasti LNG časová technologická prodleva například za Katarem a Alžírskem. Geografická poloha a struktura zákazníků doposud upřednostňovaly rozhodnutí o plynovodním spojení s Evropou. Nové bezpečnostní a obchodní strategie Evropské unie a nové globální příležitosti donutily management Gazpromu k novým úvahám a investicím. V současnosti firma úspěšně dohání technickou i infrastrukturní „LNG-ztrátu“ a za posledních deset let udělala dlouhý technický krok kupředu. Alexander Medveděv na stránkách firemního newsletteru (6/2014), bilancuje současné LNG projekty jako bezproblémové a v plném proudu. V textu ohlašuje posílení dodávek LNG nejen na asijské trhy. Pro strategii a podporu zmiňuje dvě dceřiné společnosti, které jsou geograficky zacíleny. Gazprom Marketing & Trading Singapore (GM&TS) bude vstupní branou do asijsko–pacifické oblasti a Gazprom´s Marketing & Trading (GM&T) se sídlem v Londýně (od roku 1999) je partnerem pro evropský, především spotový trh. Obě oblasti mají vlastní specifika a Sergej Enderkino, generální ředitel GM&TS hovoří o budování vztahů se zákazníky (i obchodníky) v oblasti, o trpělivém učení se pohybovat na trhu LNG v Asii a o postupném dosažení cíle, kterým je obstarávání maxima služeb i kromě produkce (obchod, marketing, doprava). Gazprom si je dobře vědom trendů a statistik, do roku 2025 bude Asie spotřebovávat 70 % LNG v globálním podílu a ředitel Enderkino dodává, že zachycení nástupu teprve se rozvíjejícího trhu bude do budoucna výhodou (Blue Fuel, 6/2014: 7).

Závěr

Po podrobném prostudování a pravidelném čtení materiálů, newsletterů a webových stránek Gazpromu lze konstatovat, že ruská firma zná maximálně podrobně svoji odběratelskou destinaci v Evropě. Na druhou stranu je k zamyšlení, zda Evropská unie zná a uvědomuje si kroky svého největšího dodavatele zemního plynu (především na východě Asie). Další otázkou zůstane, zda energetičtí analytici EU dokážou vyhodnotit budoucnost na trhu, zda dokážou simulovat cenové pohyby, nebo pracovat ve scénářích vývoje, používat například exportní a importní indexy v časových řadách (s indikátory a statistikami nejen z Evropy). Investice do LNG terminálů v EU, které pracují nyní na pětinové kapacitní výkony (a další se staví), nesystémové a obří investice do obnovitelných zdrojů, nefunkční trh s emisními povolenkami, gigantické projekty na propojení sítí (a jejich vyvážení) a stále ne-synergická a nejednotná energetická politika členských států Evropské unie (po takových nákladech) naopak nesvědčí o koncepčním a strategickém uvažování evropských energetických stratégů.

Ruská strana si svůj trh v Evropské unii ošetřuje a ve svých publikacích otevřeně vyjadřuje zájem na trvání obchodních vztahů. Za všechny například hovoří článek Sergeje Komleva z Gazprom Exportu5 s jasným názvem: EU-Russian Gas Trade: Too Deep and Comprehensive to Fail. Manažer otevřeně hovoří o příjmech, které z EU pro Gazprom plynou (2/3 veškerých) a o propadech ruských dodávek do roku 2012. Navzdory okolnostem a minulosti dokázal v roce 2013 Gazprom pružně navýšit v období chladných jarních měsíců dodávky oproti ostatním dodavatelům. V závěru uvedeného textu je autorem položena otázka, zda si EU vybere nejistý trh LNG (například i s americkým „břidlicovým plynem“), nebo dlouhodobé smluvní kontrakty a jistotu dodávek od ruské společnosti. Okolnosti i cenové konotace byly popsány výše. „…Gazprom nedodává jen komoditu, ale také dlouholetou spolehlivost a možnost pružného navyšování dodávek“, říká Sergej Komlev. Jeho text je zakončen konstatováním: „…těžko si představit, natož najít jiného dodavatele, který bude schopen nahradit Gazprom a být hlavním dispečerem pro většinu Evropy“ (Blue Fuel, 5/2014: 8).

Autor přednáší na Brno International Business School, a.s.

Zdroje

- Blue Fuel: Gazprom Export Global Newsletter [online]. Moscow: Gazprom, 5/2014 [cit. 2014-08-20]. Dostupné z: http://www.gazpromexport.ru/en/presscenter/publications/.

- Blue Fuel: Gazprom Export Global Newsletter [online]. Moscow: Gazprom, 6/2014 [cit. 2014-08-20]. Dostupné z: http://www.gazpromexport.ru/en/presscenter/publications/.

- Bloomberg: Ukraine Crisis May Boost LNG Prices If Gas Supply Threatened [online]. By: Chou Hui Hong. Bloomberg, 7/5/2014 [cit. 2014-08-20]. Dostupné z:

http://www.bloomberg.com/news/2014-03-07/ukraine-crisis-could-boost-lng-prices-if-gas-supply-threatened.html. - Patria Online, By: Václav Trejbal: Chladné jaro zachraňuje Gazprom. Ceny spotového plynu letí nahoru [online]. Praha: Patria, 2/4/2013 [cit. 2014-08-20]. Dostupné z:

http://www.patria.cz/zpravodajstvi/2303322/chladne-jaro-zachranuje-gazprom-ceny-spotoveho-plynu-leti-nahoru.html. - Evropská komise: Querterly Report. Brussels: DG Energy, 2013, roč. 6, č. 1. Dostupné z:

http://ec.europa.eu/energy/observatory/gas/doc/20130611_q1_quarterly_report_on_european_gas_markets.pdf. - Timera Energy-a: Will European LNG reloads continue?. London: Timera Energy, 2014, roč. 1, č. 1. Dostupné z: http://www.timera-energy.com/commodity-prices/will-european-lng-reloads-continue/.

Poznámky

1 Firmy se sice chovají tržně, ale s Evropskou komisí plánovanou a odpovědnou energetickou politikou to nemá mnoho společného. ... Zpět

2 British thermal unit (zkráceně BTU nebo Btu; česky britská tepelná jednotka) je tradiční jednotka energie v angloamerické měrné soustavě. 1 BTU odpovídá 1 055,05585 J. Je to přibližně takové množství energie, které je potřeba pro ohřátí 1 britské libry vody z 39,2 na 40,2 °F [1] (ze 4 na 4,56 °C). BTU se často používá v energetice, v oblasti generování páry a v průmyslu vytápění a klimatizace. ... Zpět

3 Vytvoření společného energetického trhu EU je výsledkem mnoha politických kompromisů a především miliardových energetických investic (propojení soustav, unbundling, výstavby zásobníků, …). ... Zpět

4 Čína nyní jeden plynovod ze Střední Asie provozuje a nedávno podepsala kontrakt o výstavbě dalšího plynovodu s Gazpromem. ... Zpět

5 Sergej Komlev má na starosti smluvní vztahy s odběrateli a strukturu cen. ... Zpět

Článek Petra Strejčka se tématem trefuje do aktuálního dění nejen stran evropské energetické politiky a energetiky, ale také ve věci ještě aktuálnějšího tématu krize na Ukrajině. Nicméně pokud zůstaneme u spotového trhu, autor dle mého názoru vystihuje slabá místa evropské energetické politiky. Domnívám se, že závěry, které autor uvádí, jsou relevantní nejen metodicky (odpovídají stanovenému cíli), ale jsou poučné i historicky (evropská energetická ne-strategie)a varují především do budoucna (ceny a dostatek plynu na starém kontinentu). Události kolem LNG, spotových trhů, ale i konfliktu na východě Ukrajiny je potřeba vnímat v jednom systémovém pohledu. Trojúhelník vztahů EU-Rusko-východní Asie prochází strukturální změnou definující příští dekády.

Autor textu se dlouhodobě tématikou zemního plynu z geopolitického pohledu zabývá, stejně tak jako se zabývá vztahem Evropské unie a Ruské federace v energetickém dialogu. Téma posledního textu je čerpáno a podpořeno především z ruských zdrojů (autor na skutečnost upozorňuje v úvodu), nicméně, některé evropské články a zdroje ruská stanoviska potvrzují. Jedná se především o manažery evropských energetických firem a technicky zaměřené analytiky. Článek je textem zajímavý a neotřele klade vnímavému čtenáři několik podstatných otázek o budoucnosti energetické politiky v Evropě. Text doporučuji k publikaci na stránkách TZB-info.

Ukrainian crisis escalated in many opinions and attitudes, including threats of disruption of gas supply to the EU, and the threats from both Ukraine and Gazprom warning. The following text does not seek to directly respond to the situation, but on the contrary, has the ambition to look at the issue of energy relationship with the EU – RF in different perspective. The author decided after a careful and ongoing long-term study of articles and outputs Gazprom organize texts into two main areas (spot market and LNG) and to share with readers the knowledge and the Russian arguments.