Ovlivňuje cena ropy cenu akcií ropných společností? (II)

Článek se věnuje vlivu ceny ropy na vývoj akcií ropných společností v uplynulé dekádě, konkrétně v letech 2000 až 2010. Závislost mezi vývojem těchto dvou proměnných byla v uplynulém období průměrně středně silná bez ohledu na dividendové výnosy. Výjimkami byly částečně společnosti BP a PetroChina, přičemž článek se věnoval i zdůvodněním těchto odlišností. Akcie ropných společností se ve střednědobém horizontu z důvodu klesajících zásob ropy a tím očekávané její rostoucí ceny v budoucnu stávají zajímavou složkou investičního portfolia. V dlouhodobém horizontu lze ovšem předpokládat stále větší nahrazování ropy jinou energetickou surovinou.

Grangerův test kauzality

Tabulka 3 tedy zobrazuje výsledky provedeného Grangerova testu, při kterém byla aplikováno zpoždění v řádu 10 dnů (rovněž byly výsledky poté počítány pro jednotlivá zpoždění mezi 1. až 10. dnem).

| F (10, 2582) | p-hodnota | významnost | |

|---|---|---|---|

| ExxonMobil | 2,0808 | 0,0229 | *** |

| Chevron | 3,0000 | 0,0009 | *** |

| Royal Dutch Shell | 1,6604 | 0,0843 | *** |

| ConocoPhillips | 1,8201 | 0,0522 | *** |

| BP | 1,4195 | 0,1650 | |

| Petroleo Brasileiro | 2,7703 | 0,0021 | *** |

| PetroChina | 2,0024 | 0,0295 | *** |

| Pozn.: hladina významnosti: * 10%, ** 5%, *** 1% kritické hodnoty pro F-test: hladina významnosti: 10% = 1,60119, 5% = 1,83436, 1% = 2,32777. Zdroj: Vlastní výpočty | |||

Z tabulky 3 je zřejmé, že u všech společnosti s výjimkou BP byla prokázána kauzalita na cenách ropy WTI, tedy, že změna ceny této komodity byla příčinnou změn cen akcií zkoumaných ropných společností. Neprokázaná příčinnost akcií BP na ropě WTI koresponduje s předchozím zjištěním pomocí korelační analýzy, kde hodnoty korelačního koeficientu páru BP a WTI byly z porovnávaných hodnot jedny z nejnižších. Vliv na tuto situaci měl bezesporu i propad cen akcií této společnosti v důsledku havárie její ropné plošiny v roce 2010 a následné ekologické katastrofy, jejíž následky musela hradit. U ostatních společností byla prokázána kauzalita alespoň na 10% hladině významnosti (resp. se spolehlivostí 90 %).

Nejnižší hladinu významnosti a tedy nejnižší prokázanou závislost na ceně ropy WTI vykázali společnosti Royal Dutch Shell a ConocoPhillips. Výsledek u společnosti ConocoPhillips je však v rozporu s korelační analýzou, která odhalila právě u této společnosti nejsilnější těsnost právě s ropou WTI, takže by se dalo předpokládat, že kauzalita mezi touto společností a ropou WTI bude silnější.

První díl článku "Ovlivňuje cena ropy cenu akcií ropných společností?"

P-hodnota je však 0,0522 – tedy něco málo přes hranici 0,05 značící silnější kauzalitu (tedy 5% hladinu významnosti). Silnější kauzalitu, tedy na 5% hladině významnosti, vykazují společnosti ExxonMobil a PetroChina. U společnosti PetroChina je opět relativní kontrast oproti korelační analýze, kde vykazovala nejnižší těsnost ve vztahu k ropě WTI. Největší kauzalitu, tedy na 1% hladině významnosti (99% spolehlivost), vykazují společnosti Chevron a Petroleo Brasileiro. Dalo by se tedy tvrdit, že u těchto společností je silná vazba na ropu WTI a tedy, že na tyto společnosti přímo velmi úzce působí výkyvy v ropě WTI.

Z výsledků Grangerova testu kauzality zkoumající příčinnou závislost (kauzalitu) cen akcií ropných společností na ropě WTI tedy byla prokázána závislost u všech společností, míra statistické významnosti však byla však odlišná pro jednotlivé společnosti. Obecně bylo také zjištěno, že akcie společností se opožďují za cenou ropy přibližně o 5 až 9 dní v závislosti na konkrétní společnosti.

Nejsilnější příčinnou závislost vykazovala společnost Chevron a Petroleo Brasiliero (na 1% hladině). Naopak nejnižší míra kauzality byla prokázána u společnosti BP, kde byla závislost natolik nízká, že při souhrnném testu pro všech 10 zpožděných tato závislost nebyla vůbec prokázána.

Hlavní závěry studie Mendelovy univerzity v Brně

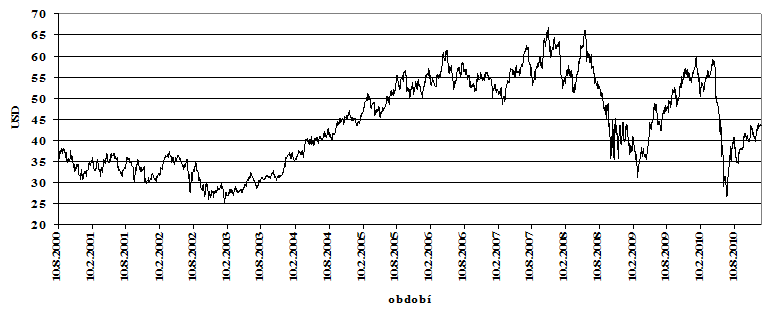

Výsledky studie ukazují, že akcie ropných společností rostou či klesají stejným směrem, a tedy se celý tento průmyslový sektor vyvíjí obdobně. Hodnoty korelačních koeficientů získaných z trendově očištěných dat ukazují na mírnou až střední míru závislosti. Jediné odchylky od společného průběhu lze případně pozorovat při lokálních problémech jednotlivých společností, jako byla například havárie ropné plošiny Deepwater Horizont společnosti BP v Mexickém zálivu v první polovině roku 2010, kdy došlo k prudkému propadu cen akcií této společnosti o více než 50 % hodnoty (viz Obrázek 3).

Obrázek 3: Vývoj ceny akcií BP

Zdroj: Finance Yahoo!

Při zjišťování vzájemné závislosti akcií ropných společností a ropy WTI se ukázaly podobné výsledky, jaké se objevily ve studiích autorů zmíněných na začátku tohoto článku. Tedy, že korelace mezi akciemi ropných společností a cenou ropy byla prokázána, a tedy tyto dvě veličiny se vyvíjejí stejným dlouhodobým trendem a je mezi nimi vzájemný vztah. Výsledky Grangerova testu ukázaly, že příčinnost mezi ropou WTI a akciemi ropných společností se zde vyskytuje ve smyslu Grangerovy kauzality. U některých společností byla tato kauzalita prokázána jako vysoká, jmenovitě americký Chevron a brazilský Petroleo Brasileiro.

U společnosti BP byla prokázána však tato kauzalita jako velmi slabá. Obecně bylo zjištěno, že vývoj cen akcií ropných společností se za vývojem ceny ropy zpožďuje o 5 až 9 dní, tedy, že změny v cenách ropy se projevují v cenách akcií až po uplynutí tohoto období. Jak bylo zmíněno na začátku, studie vycházela z denních uzavíracích kurzů a Grangerův test kauzality vždy počítá s minimálním zpožděním jednu jednotku, tedy v tomto případě jeden den. Při využití denních dat se proto přikláníme k závěru používat na tento formát dat minimálně denní zpoždění, ale s ohledem na ekonomickou realitu uvažovat i zpoždění delší, které odráží to, že investoři nejsou schopni ihned promítnout veškeré informace do svých rozhodnutí.

Studie, v souladu se zjištěním jiných autorů, kteří používali jiné modely pro ověřování prokazování vzájemných vztahů mezi cenami akcií a ropy, prokázala, že existuje kauzální vztah mezi cenou ropy a cenami akcií ropných společností. Tento vztah byl prokázán jak na základě korelační analýzy, tak i v případě Grangerova testu, pouze byla odlišná síla tohoto vztahu dle jednotlivých používaných metod.

Jak již bylo zmíněno v úvodu tohoto článku, lze předpokládat, že ropu, jakožto strategickou komoditu v dnešní době, ve střednědobém horizontu (nejbližších letech) významně nic nenahradí, i když podíly ropy v energetických mixech ve vyspělých státech klesají. Se zvyšující se poptávkou po ropě způsobenou rostoucím průmyslem a rostoucí populaci na zemi a omezenými možnostmi těžby limitovanými přírodními zdroji, lze předpokládat stále zvyšující se cenu této komodity v tomto střednědobém horizontu.

V souladu s výsledky studie Mendelovy univerzity v Brně a studiemi jiných autorů je možné ve střednědobém horizontu predikovat i rostoucí ceny akcií právě ropných společností. I z tohoto důvodu doporučujeme používat v diverzifikaci portfolií právě akcie ropných společností minimálně pro to, že se řadí mezi nejstabilnější společnosti na světě, jejich akcie mají pravděpodobný trend růstu a tyto společnosti také vyplácení pravidelně svým akcionářům dividendy.

Dopad dividendových výnosů na vliv ceny ropy

Jak bylo uvedeno, cílem studie bylo vyhodnotit vzájemný vztah mezi cenou ropy a cenou akcií vybraných společností. Z tohoto důvodu to byly ceny akcií, které vstupovaly do empirické analýzy (dividenda tak nebyla uvažována).

Zajímavým rozšířením studie však je analyzovat také, jak vztah mezi cenou ropy a cenou akcií ropných společností ovlivňují vyplacené dividendy, příp. dividendový výnos z držby takových akcií.

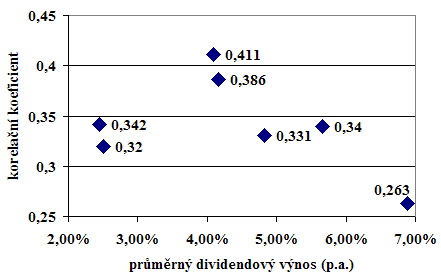

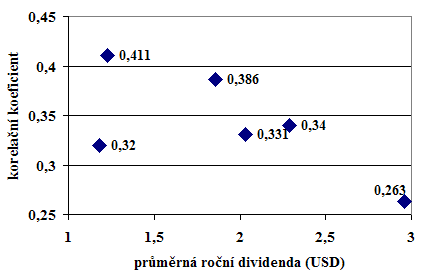

Tabulka 4 a Obrázek 4 zachycuje průměrnou výši dividendy vyplacenou ve sledovaných letech, průměrný dividendový výnos jednotlivých společností za sledované období a korelační koeficient ceny ropy a ceny akcií těchto společností z Tabulky 2.

| XOM | CVX | RDS | COP | BP | PBR | PTR | |

|---|---|---|---|---|---|---|---|

| Průměrný dividend.výnos (p.a.) | 2,50% | 4,16% | 5,66% | 4,09% | 4,82% | 2,45% | 6,89% |

| Průměrná výše roční dividendy (USD) | 1,18 | 1,86 | 2,29 | 1,23 | 2,03 | 0,33 | 2,96 |

| Korelační koeficient | 0,320 | 0,386 | 0,340 | 0,411 | 0,331 | 0,342 | 0,263 |

| Zdroj: Vlastní výpočty | |||||||

Obrázek 4: Vztah mezi cenou ropy a cenou akcií ropných společností s ohledem na dividendový výnos

Zdroj: Vlastní výpočty

Na základě dosažených výsledků z Obrázku 4 a Tabulky 4 nelze najít jednoznačnou závislost mezi korelací mezi cenou akcií ropných společností a cenou ropy WTI a dividendovým výnosem těchto společností.

Určitou výjimkou by mohla být společnost Petro China (PTR), která dosahovala nejvyšších dividendových výnosů ze všech sledovaných společností při nejnižší korelaci mezi cenou jejích akcií a cenou ropy WTI. Dílem může jít o prokázání skutečnosti, že se jedná o státem vlastněnou firmu. Dividendy tedy vyplácí státem dosazení manažeři státu, a to Čínské lidové republice. Další nesrovnalostí oproti výše zkoumaným firmám je, že nejde o globální firmu s globálními investicemi (riziky a příležitostmi). Jedná se o na domácí trh zaměřenou společnost s vysokým podílem retailu. Petro China cílí na saturaci především rostoucího domácího trhu, přičemž v řízené komunistické ekonomice, mnoho konkurenčních vyzyvatelů nemá. Další neopomenutelným faktem je, že v Číně neustále automobilů přibývá, naopak ve vyspělých státech je trh saturovaný a automobilky se naopak snaží vyrábět ekonomicky úsporné vozy. To vše přispívá k odlišnosti světově-regionálních trendů spotřeby pohonných hmot. Svoji roli samozřejmě hraje také podhodnocená čínská měna a řízená ekonomika. Uzavřený politický a ekonomický systém s „tržními specifiky“ náš předešlý výzkum jen potvrzuje.

Pokud ovšem budeme od této společnosti z důvodu uvedené odlišnosti abstrahovat, nelze najít v případě ostatních zkoumaných firem zřejmý vztah mezi zmíněnou korelací a dividendovým výnosem. Skutečnost je dána pravděpodobně faktem globální působnosti olejářských korporací, a střídáním období kupování těžebních licencí a otevírání nových ložisek (jež je finančně velmi náročné) s obdobími kontinuální těžby, která naopak může vést k výplatě vyšších odměn. Tyto trendy nelze při uvažování nad dividendami ropných společností opomenout. Aukce těžebních licencí jsou veřejně dostupné a výsledky oznamovány. Každý zodpovědný investor s nimi kalkuluje a kalkuluje i s časem a předpokládanou investicí pro otevření nového ložiska.

V případě vyšších očekávaných zisků společnosti v důsledku rostoucí ceny ropy může být v případě očekávané výplaty dividendy rostoucí poptávka po tomto titulu způsobující rostoucí cenu akcie. V případě nevyplacení této dividendy a reinvestice zisku do dalšího rozvoje společnosti to poté může zvyšovat růst hodnoty společnosti a potenciál její budoucí ziskovosti a tím i opět prostor pro další růst ceny akcie.

V obou případech (vyplacení dividendy a nevyplacení dividendy a reinvestice zisku) má tedy kurz akcie tendenci stoupat. Toto je možné zdůvodnění, proč nelze v případě uvažování dividendového výnosu najít významnou souvislost mezi korelací ceny akcie ropné společnosti a cenou ropy WTI a dividendovým výnosem.

Cílem studie Mendelovy univerzity v Brně ovšem nebylo vyhodnotit vztah mezi cenou ropy a cenou akcií ropných společností, při zohlednění vlivu dividendy na tento vztah, nýbrž vyhodnotit zejména střednědobý až dlouhodobý vztah pouze mezi cenou ropy a cenou akcií, tak jak např. uvedené odborné studie. Diskuze nad problematikou případného krátkodobého vlivu dividendového výnosu na vztah mezi vývojem ceny ropy a ceny akcií ropných společností a krátkodobého vlivu vývoje ceny ropy na akciové kurzy ropných společností však představuje další možnosti rozvoje tohoto tématu. Tato studie se pak v případě tohoto rozšíření stane velmi vhodným komparativním materiálem.

Závěr

Výsledky studie Mendelovy univerzity v Brně a tohoto článku tak lze shrnout do následujících bodů:

- vztah mezi vývojem ceny ropy a cenou akcií ropných společností ve střednědobém až dlouhodobém horizontu je průměrně středně silný. Určitou výjimkou byla z pochopitelného důvodu (havárie ropné plošiny v roce 2010) společnost BP. Do té doby ovšem daný vztah platil i pro tuto společnost.

- neexistuje vztah mezi intenzitou závislosti vývoje ceny akcií ropných společností na vývoji ceny ropy a dividendového výnosu uvedených firem. Určitou výjimkou v tomto případě byla společnost PetroChina, kdy článek formuloval možné zdůvodnění existence této výjimky oproti ostatním sledovaným společnostem (uzavřenost politického a ekonomického systému).

- akcie ropných společností jsou ve střednědobém horizontu zajímavou složkou investičního portfolia z důvodu klíčovosti ropy jako energetické suroviny v zemích jako je Indie nebo Čína. V dlouhodobém horizontu ovšem atraktivita titulů ropných společností nemusí být tak zajímavá z důvodu přecházení vyspělých světových ekonomik na alternativní zdroje energie. Uvedený trend se již nyní nezanedbatelně týká USA nebo zemí EU.

Literatura

- [1] Hammoudeh, S., Dibooglu, S., Aleisa, E. (2002) Dynamic Relationships, Day Effects and Spillover Effects for the US Oil Market and the S&P Oil Sector Stock Market Indices. The Western Economic Association International Conference.

- [2] Hendl, J. (2004) Přehled statistických metod zpracování dat. Vyd. 1. Praha: Portál. 584 s. ISBN: 80-7178-820-1.

- [3] Lin, CH., Fang, CH., Cheng, H. (2009) Relationships between oil priceshocks and stock market: An empirical analysis from the greater China. [online]. National Chengchi university, 2009. [cit. 2012-09-12].

Dostupné z WWW: http://proj3.sinica.edu.tw/~tea/images/stories/file/WP0072.pdf. - [4] Malliaris, A. G., Urrutia, J. L. (1995) The impact of the Persian gulf crisis on national equity markets. Advances in International Banking and Finance, 1. s. 43–65.

- [5] McCandless, G. T., Weber, W. E. (1995) Some monetary facts. Federal reserve bank of Minneapolis. Quarterly review 19, no. 3:2-11.

- [6] Nandha, M., Faff, R. (2007) Does oil move equity prices? A global view. Energy Economics, 30. s. 986–997.

- [7] Papapetrou, E. (2001) Oil price shocks, stock market, economic activity and employment in Greece. Energy economics. No. 23. p. 511-532.

- [8] Shaharudin, R. S. a kol. (2009) Performance and Volatility of Oil and Gas Stocks: A comparative Study on Selected O&G Companies. International Business Research, 2, 4. 2009. s. 87–99.

- [9] Šoba, O., Širůček, M., Havíř, T. (2013) Závislost cen akcií ropných společností na ceně ropy. Trendy ekonomiky a managementu. sv. VII, č. 12, s. 16–30. ISSN 1802-8527.

- [10] Tanaka, N. Oil in the global energy mix: climate policies can drive an early peak in oil demad. [online]. International Energy Agency: Bridge Forum, Luxembourg, 2011. [cit. 012-09-19].

Dostupné z WWW: http://www.iea.org/speech/2011/Tanaka_Bridge%20Forum_speech.pdf.

The article deals with the influence of oil prices on the share price development of important international oil companies in the past decade, particularly in the years 2000 to 2010. Dependence between these two variables was medium strong in the previous period, regardless of dividend yields. Companies BP and PetroChina were exceptions partly, the article gave a justification for this difference. Shares of oil companies are an interesting component of the investment portfolio in the medium term due to declining oil reserves and the expected increasing of oil prices. However, in the long term we can expect increasingly replacing oil with other energy resource.