Liberalizace elektro-energetickĂ©ho sektoru vybranĂœch zemĂ EU

Oblast energetiky pĆedstavovala stĆedobod zĂĄjmu jiĆŸ v poÄĂĄtcĂch procesu evropskĂ© integrace. DĂky svĂ© dĆŻleĆŸitosti vĆĄak dlouhou dobu platila za oblast, do nĂĆŸ si ĆŸĂĄdnĂĄ z ÄlenskĂœch zemĂ nepĆipustila jakĂ©koliv vĂœraznÄjĆĄĂ zĂĄsahy vnÄjĆĄĂch autorit. DĂky svĂ©mu interdimenzionĂĄlnĂmu charakteru byla energetickĂĄ politika EU ÄĂĄsteÄnÄ formovĂĄna na unijnĂ Ășrovni prostĆednictvĂm ostatnĂch spoleÄnĂœch Äi sdĂlenĂœch politik, jako napĆ. spoleÄnĂĄ obchodnĂ politika, politika ochrany hospodĂĄĆskĂ© soutÄĆŸe, formovĂĄnĂ vnitĆnĂho trhu EU Äi politika ochrany spotĆebitele. PĆi pohledu do minulosti zĂĄpadoevropskĂ©ho energetickĂ©ho sektoru lze rozeznat nÄkolik klĂÄovĂœch fĂĄzĂ. ZestĂĄtĆovĂĄnĂ energetickĂ©ho sektoru bylo pĆĂznaÄnĂ© pro povĂĄleÄnĂ© obdobĂ evropskĂ©ho vĂœvoje. Fakt, ĆŸe dominantnĂ ÄĂĄst sektoru byla spravovĂĄna spoleÄnostmi, jejichĆŸ vlastnĂkem byl stĂĄt, zaÄala v 70. letech, dĂky ropnĂœm krizĂm, narĂĄĆŸet na nemalĂ© problĂ©my. VysokĂ© nĂĄklady na suroviny odstartovaly proces postupnĂ©ho zadluĆŸovĂĄnĂ energetickĂœch spoleÄnostĂ. Na druhĂ© stranÄ rostla potĆeba stĂĄtu dostateÄnÄ kontrolovat energetickĂœ sektor, coby vĂœznamnĂœ prvek celkovĂ© nĂĄrodnĂ bezpeÄnosti. ParalelnÄ vysokĂ© ceny vstupnĂch surovin poskytly stĂĄtĆŻm EvropskĂ©ho hospodĂĄĆskĂ©ho spoleÄenstvĂ prvnĂ podnÄty k energetickĂœm ĂșsporĂĄm, k investicĂm do novĂœch technologiĂ, diverzifikaci vstupnĂch zdrojĆŻ a celkovÄ zmÄny pohledu na sektor energetiky. Tato pĆemÄna, spoleÄnÄ s rostoucĂm zadluĆŸovĂĄnĂm energetickĂœch spoleÄnostĂ, je pĆĂznaÄnĂĄ pro 80. lĂ©ta 20. stoletĂ. NĂĄrodnĂ vlĂĄdy v tomto obdobĂ musely balancovat na jednĂ© stranÄ mezi dotacemi a na druhĂ© stranÄ nepopulĂĄrnĂm rĆŻstem tarifĆŻ. Rostl proto tlak na sniĆŸovĂĄnĂ nĂĄkladĆŻ v energetice, jednak s ohledem na ceny pro domĂĄcnosti a jednak s ohledem na zachovĂĄnĂ konkurenceschopnosti evropskĂ©ho prĆŻmyslu. SpoleÄnĂ© s tĂm sĂlili snahy vlĂĄd vyvĂĄzat se ÄĂĄsteÄnÄ ze zĂĄvazku energetiky, coby veĆejnĂ© sluĆŸby, v rozsahu pĆĂmĂ© odpovÄdnosti za ceny energiĂ. (KovaÄovskĂĄ, 2011) VĆĄechny tyto vlivy podpoĆenĂ© pĆĂklonem politik k neoliberĂĄlnĂm principĆŻm, vedou koncem 80. let k vlnÄ deregulace v energetickĂ©m sektoru a upozaÄovĂĄnĂ role stĂĄtu v nĂ. Proces je odstartovĂĄn v USA, poÄĂĄtkem 90. let je pak VelkĂĄ BritĂĄnie prvnĂ ze zemĂ ES, kde dochĂĄzĂ k privatizaci energetickĂœch spoleÄnostĂ. CĂlem tohoto ÄlĂĄnku je popis a vysvÄtlenĂ dynamickĂ©ho vĂœvoje elektroenergetickĂ©ho sektoru, kterĂœ je pĆĂznaÄnĂœ pro nÄkterĂ© ze zemĂ EU a jeĆŸ vedl k vĂœznamnĂœm cenovĂœm pohybĆŻm. Na kterou sloĆŸku ceny liberalizace pĆŻsobĂ, jakĂ© je jejĂ intenzita a dĂ©lka trvĂĄnĂ? To jsou otĂĄzky, kterĂ© se nĂĄsledujĂcĂ text pokusĂ objasnit.

PoÄĂĄtky liberalizace energetickĂ©ho trhu

90. lĂ©ta byla pĆĂznaÄnĂĄ vĂœznamnĂœmi zmÄnami, kdy dochĂĄzelo k pĆetvĂĄĆenĂ energetickĂ©ho sektoru vÄtĆĄiny ÄlenskĂœch zemĂ, z titulu privatizace, akvizic, rozvoji nadnĂĄrodnĂch energetickĂœch spoleÄnostĂ, Äi nutnosti regulace monopolnĂho prostĆedĂ v sĂĆ„ovĂœch odvÄtvĂch. Tento proces je lĂ©pe pĆiblĂĆŸit na vybranĂœch zemĂch, kterĂœmi jsou VelkĂĄ BritĂĄnie, Ć vĂ©dsko (potaĆŸmo SkandinĂĄvskĂœ region) a NÄmecko.

PrvnĂ zemĂ, kterĂĄ zapoÄala s deregulacĂ svĂ©ho elektroenergetickĂ©ho sektoru, byla VelkĂĄ BritĂĄnie. Prodchnuta politikou liberalismu KonzervativnĂ strany, deregulovala britskĂĄ vlĂĄda klĂÄovĂĄ odvÄtvĂ hospodĂĄĆstvĂ. Z tohoto pohledu „odolĂĄval“ sektor energetiky dosti dlouho ve svĂ© dĆĂvÄjĆĄĂ podobÄ. ZĂĄkladem reformy se staly dokumenty1 pĆijatĂ© v roce 1988, na nichĆŸ byla o dva roky pozdÄji reforma postavena. Dnem „D“ se stal 31. bĆezen 1990. KlĂÄovĂ© zmÄny spoÄĂvaly v rozdÄlenĂ spoleÄnosti dominujĂcĂ vĂœrobÄ a pĆenosu elektrickĂ© energie (Central Elektricity Generating Board) na nÄkolik separĂĄtnĂch spoleÄnostĂ, oddÄlenĂ oblasti vĂœroby a pĆenosu elekĆiny, vytvoĆenĂ tzv. Poolu, coby mĂstem agregujĂcĂm veĆĄkerou nabĂdku elektĆiny ode vĆĄech vĂœrobcĆŻ a koneÄnÄ vznikem nezĂĄvislĂ©ho regulaÄnĂho ĂșĆadu (Office for elektricity regulation). Privatizace probĂhala v nÄkolika krocĂch, za dokonÄenou mohla bĂœt povaĆŸovĂĄna v roce 1996. ZmÄny se tĂœkaly vĆĄech ÄĂĄstĂ odvÄtvĂ, od vĂœroby pĆes pĆenos, distribuci, obchod atd. OtevĆenĂ trhu pro koneÄnĂ© zĂĄkaznĂky trvalo osm let, od roku 1990 pro nejvÄtĆĄĂ odbÄratele (nad 1 MW), roku 1994 pro stĆednĂ odbÄratele (do 1 MW) a zĂĄvÄreÄnĂĄ fĂĄze v roce 1998 pro vĆĄechny menĆĄĂ zĂĄkaznĂky. JednĂm z dĆŻvodĆŻ, proÄ bylo otevĂrĂĄnĂ tak postupnĂ©, je pravdÄpodobnÄ opatrnost a takĂ© to, ĆŸe BritĂĄnie byla v podstatÄ prvnĂ zemĂ v EvropÄ, kde k liberalizaci dochĂĄzelo, a nikdo netuĆĄil, co zvolenĂœ model deregulace s britskou elektro-energetikou uÄinĂ. (ZajĂÄek, 2002)

StejnÄ jako VelkĂĄ BritĂĄnie patĆily severskĂ© zemÄ mezi prĆŻkopnĂky deregulace energetickĂ©ho sektoru. V rĂĄmci skandinĂĄvskĂ©ho regionu bylo Norsko zemĂ, kde se jiĆŸ v roce 1971 objevuje pĆedchĆŻdce energetickĂ© burzy. PrvotnĂ snahy nemÄly za cĂl privatizovat odvÄtvĂ, nĂœbrĆŸ zvĂœĆĄenĂ efektivnosti odvÄtvĂ. OstatnÄ to je logickĂœ postup sociĂĄlnÄdemokratickĂœch vlĂĄd, jeĆŸ v tomto obdobĂ ve SkandinĂĄvii dominovaly. VelkĂœ podĂl producentĆŻ elektĆiny byl i dlouho po deregulaci vlastnÄn stĂĄtem popĆ. municipalitami. Restrukturalizace a konsolidace tak probĂhĂĄ pĆedevĆĄĂm na Ășrovni municipalit. Deregulaci energetickĂ©ho odvÄtvĂ Norska a Ć vĂ©dska propojilo pĆedevĆĄĂm vytvoĆenĂ spoleÄnĂ© energetickĂ© burzy Nord Pool2, zajiĆĄtujĂcĂ plnÄ funkÄnĂ tvorbu ceny elektrickĂ© energie.

Deregulace nÄmeckĂ©ho energetickĂ©ho trhu probĂhala pozdÄji, oproti vĂœĆĄe zmĂnÄnĂœm zemĂm. NÄmeckĂœ energetickĂœ trh byl jiĆŸ od devadesĂĄtĂœch let utvĂĄĆen nÄkolika velkĂœmi producenty elektrickĂ© energie a velkĂœm mnoĆŸstvĂ lokĂĄlnĂch vĂœrobcĆŻ. Tato pomÄrnÄ sloĆŸitĂĄ struktura s nepĆĂtomnostĂ centrĂĄlnĂho obchodovĂĄnĂ vytvĂĄĆela tlak na diferenciaci cen uvnitĆ zemÄ. DeregulaÄnĂ zĂĄkon pro energetiku vstoupil v platnost v Ășnoru 1999. Deregulace probĂhala bez pĆĂtomnosti regulĂĄtora trhu, ten vznikl aĆŸ v roce 2005. Vznik organizace Bundesnetzagentur coby regulĂĄtora trhu byl pĆirozenĂœm vyĂșstÄnĂm nepĆehlednĂ© situace na nÄmeckĂ©m energetickĂ©m trhu, ovlivĆovanĂ©m postoji jednotlivĂœch spolkovĂœch zemĂ, agentura coby celonĂĄrodnĂ prvek mĂĄ vedle standardnĂch pravomocĂ takĂ© sjednocujĂcĂ charakter pro nÄmeckĂœ energetickĂœ trh. V tomto pohledu pak proces liberalizace vyĂșstil v pomÄrnÄ vĂœznamnĂ© pohyby cen elektĆiny, jeĆŸ budou popsĂĄny nĂĆŸe. (ZajĂÄek, 2002)

Determinace souÄasnĂ© podoby energetickĂ©ho sektoru

Z vĂœĆĄe uvedenĂ©ho vyplĂœvĂĄ, ĆŸe zemÄ jako VelkĂĄ BritĂĄnie Äi Ć vĂ©dsko kladly velkĂœ dĆŻraz na deregulaci energetickĂ©ho sektoru jeĆĄtÄ pĆed vydĂĄnĂm liberalizaÄnĂch smÄrnic EvropskĂ© komise. Snahy EvropskĂ© komise vedoucĂch ke vzniku SpoleÄnĂ© energetickĂ© politiky byly do jistĂ© doby limitovĂĄny panujĂcĂ situacĂ, kdy zejmĂ©na vĂœznamnĂ© energetickĂ© spoleÄnosti a takĂ© EvropskĂœ parlament zastĂĄvaly nĂĄzor, ĆŸe energetickĂœ sektor je natolik specifickou oblastĂ, v nĂĆŸ jedinÄ pĆirozenĂœ monopol mĆŻĆŸe zajistit plnÄnĂ poĆŸadovanĂœch zĂĄvazkĆŻ. Tento nĂĄzor byl vĆĄak po prvotnĂch ĂșspÄĆĄĂch britskĂ© a skandinĂĄvskĂ© deregulace silnÄ zdiskreditovĂĄn. (KovaÄovskĂĄ, 2011) To vyplĂœvĂĄ i z vydĂĄnĂ BĂlĂ© knihy s nĂĄzvem „EnergetickĂĄ politika pro Evropskou unii“ vydanĂ© v roce 1995. Ta konstatovala zvyĆĄujĂcĂ se interdependenci mezi Evropou a jejĂmi hlavnĂmi dodavateli, stejnÄ jako rostoucĂ unijnĂ poĆŸadavky na spotĆebu energiĂ. Za hlavnĂ obtĂĆŸ v ĆeĆĄenĂ tÄchto problĂ©mĆŻ oznaÄila absenci pĆesnÄji specifikovanĂ© a oĆĄetĆenĂ© jednotnĂ© energetickĂ© politiky na komunitĂĄrnĂ Ășrovni. VydĂĄnĂ BĂlĂ© knihy a 5letĂœ akÄnĂ plĂĄn vyĂșstily ve formulaci a pĆijetĂ prvnĂho liberalizaÄnĂho balĂÄku v elektroenergetice z roku 1996. Tento balĂÄek tedy mimo jinĂ© Äerpal z pozitivnĂch zkuĆĄenostĂ, kterĂ© byly uÄinÄny pĆi liberalizaci energetickĂœch trhĆŻ VelkĂ© BritĂĄnie a SkandinĂĄvie. Po rozsĂĄhlĂ©m sektorovĂ©m ĆĄetĆenĂ ĆĂzenĂ v rĂĄmci energetickĂ©ho trhu, vyplynula potĆeba pĆijetĂ dalĆĄĂch smÄrnic, kterĂ© by posunuly situaci kupĆedu. ReakcĂ na poĆŸadavky bylo vydĂĄnĂ tzv. druhĂ©ho liberalizaÄnĂho balĂÄku. DruhĂœ liberalizaÄnĂ balĂÄek mÄl bĂœt implementovĂĄn do nĂĄrodnĂ legislativy k 1. 7. 2004. VÄtĆĄina zemĂ tento termĂn ovĆĄem nedodrĆŸela, ale legislativa byla implementovĂĄna ve vĆĄech zemĂch nejpozdÄji na jaĆe 2005.

PĆes znaÄnĂœ poÄet zahĂĄjenĂœch ĆĂzenĂ pro poruĆĄenĂ prĂĄva z dĆŻvodu nedostateÄnĂ©ho naplĆovĂĄnĂ druhĂ© liberalizaÄnĂho balĂÄku, jeĆŸ iniciovala EvropskĂĄ komise, zaznÄla na bĆeznovĂ© hospodĂĄĆskĂ©m summitu EU roku 2006 optimistickĂĄ slova. PĆedseda EvropskĂ© komise JosĂ© Manuel Barroso pronesl u ĆeÄnickĂ©ho pultu prohlĂĄĆĄenĂ: „S potÄĆĄenĂm vĂĄm oznamuji, ĆŸe dnes se oficiĂĄlnÄ zrodila SpoleÄnĂĄ energetickĂĄ politika. PoprvĂ© v dlouhĂ© historii se EvropskĂ© spoleÄenstvĂ ÄlenskĂœch stĂĄtĆŻ dohodlo na spoleÄnĂœch cĂlech a strategiĂch s cĂlem dosĂĄhnout konkurenceschopnosti a udrĆŸitelnosti naĆĄĂ spoleÄnosti.“ (Barroso, 2006). Ve svÄtle tÄchto zmÄn, navĂc vystavena reĂĄlnĂ©mu riziku geopolitickĂœch a ekonomickĂœch otĆesĆŻ ohroĆŸujĂcĂch jejĂ energetickou bezpeÄnost, tak v bĆeznu 2006 EU zveĆejĆuje Zelenou knihu „EvropskĂĄ strategie pro udrĆŸitelnou, konkurenceschopnou a bezpeÄnou energii“. Dokument pojmenovĂĄvĂĄ souÄasnou strategickou situaci Evropy na poli energetiky jako vstup do novĂ© Ă©ry. ZdĆŻrazĆuje nutnost investic, mĂĄ-li bĂœt vyhovÄno rostoucĂ poptĂĄvce po energii a nahrazovĂĄnĂ stĂĄrnoucĂ infrastruktury. Ve svÄtle rostoucĂ zĂĄvislosti na dovozech zdrojĆŻ energie, nerovnomÄrnĂ© koncentrace zĂĄsob tÄchto zdrojĆŻ, jakoĆŸto i rĆŻst jejich cen je nutnĂ© pĆijmout spoleÄnost strategii, kterĂĄ EvropÄ zajistĂ udrĆŸitelnou, konkurenceschopnou a bezpeÄnou energii. JakĂœkoliv pĆĂstup v ĆeĆĄenĂ tĂ©to problematiky zaloĆŸenĂœ na individuĂĄlnĂch politikĂĄch jednotlivĂœch zemĂ je naprosto nedostaÄujĂcĂ. EU mĂĄ nĂĄstroje, kterĂ© mohou pomoci. Jde zejmĂ©na o velikost jednotnĂ©ho trhu, ĆĄkĂĄlu politik, podporu novĂœch technologiĂ. ZelenĂĄ kniha tedy zdĆŻrazĆuje tĆi hlavnĂ strategickĂ© cĂle:

UdrĆŸitelnost – rozvĂjet konkurenceschopnĂ© obnovitelnĂ© zdroje, nĂzkouhlĂkovĂ© zdroje a nosiÄe energie, zejmĂ©na alternativnĂ pohonnĂ© hmoty. SnĂĆŸit poptĂĄvku po energii v EvropÄ. StĂĄt v Äele celosvÄtovĂ©ho ĂșsilĂ o zastavenĂ zmÄn klimatu a zlepĆĄenĂ ovzduĆĄĂ v jednotlivĂœch lokalitĂĄch.

Konkurenceschopnost – zajistit, aby otevĆenĂ trhu s energiĂ pĆineslo prospÄch spotĆebitelĆŻm a hospodĂĄĆstvĂ jako celku se souÄasnou podporou investic do ekologickĂ© vĂœroby energie a do zvyĆĄovĂĄnĂ energetickĂ© ĂșÄinnosti. ZmĂrnit dopad vyĆĄĆĄĂch mezinĂĄrodnĂch cen energie na hospodĂĄĆstvĂ EU a jejĂ obÄany. UdrĆŸet Evropu na Äele vĂœvoje v oblasti energetickĂœch technologiĂ.

ZabezpeÄenĂ dodĂĄvek – zbavit se vzrĆŻstajĂcĂ zĂĄvislosti EvropskĂ© unie na dovĂĄĆŸenĂ© energii pomocĂ:

- integrovanĂ©ho pĆĂstupu – sniĆŸovĂĄnĂ poptĂĄvky, diverzifikacĂ skladby zdrojĆŻ energie v EU, s ĆĄirĆĄĂm vyuĆŸitĂm obnovitelnĂ© energie a diverzifikacĂ a tras dodĂĄvek dovĂĄĆŸenĂ© energie;

- vytvoĆenĂ rĂĄmce, kterĂœ bude podporovat pĆĂsluĆĄnĂ© investice s cĂlem uspokojit rostoucĂ poptĂĄvku po energii;

- lepĆĄĂho vybavenĂ EvropskĂ© unie pro ĆeĆĄenĂ nouzovĂœch situacĂ;

- lepĆĄĂch podmĂnek pro evropskĂ© spoleÄnosti, usilujĂcĂ o pĆĂstup k celosvÄtovĂœm zdrojĆŻm;

- zajiĆĄtÄnĂ pĆĂstupu pro vĆĄechny obÄany a podniky.

(TichĂœ, 2011)

Tyto tĆi hlavnĂ cĂle jsou potĂ© zkoumĂĄny z pohledu jejich dosaĆŸenĂ prostĆednictvĂm konkrĂ©tnĂch nĂĄvrhu, kterĂœmi je ĆĄest zĂĄkladnĂch problĂ©mĆŻ nutnĂœch k ĆeĆĄenĂ na evropskĂ© Ășrovni.

- dotvoĆenĂ vnitĆnĂho trhu EU s plynem a elektĆinou

- zaruÄit spolehlivost dodĂĄvek a solidaritu mezi ÄlenskĂœmi stĂĄty

- diskuze o diverzifikaci zdrojĆŻ

- Ășkoly v oblasti zmÄn klimatu

- podpora inovacĂ a strategickĂœ plĂĄn pro energetickĂ© technologie

- spoleÄnĂĄ vnÄjĆĄĂ energetickĂĄ politika (EvropskĂĄ komise, 2006)

V zĂĄĆĂ 2007 publikovala EvropskĂĄ komise tĆetĂ liberalizaÄnĂ balĂÄek nĂĄvrhĆŻ prĂĄvnĂch pĆedpisĆŻ v oblasti energetiky. OpatĆenĂ tĆetĂho energetickĂ©ho balĂÄku majĂ napomoci dokonÄenĂ liberalizace trhu. JednĂm z nejvĂœznamnÄjĆĄĂch nĂĄvrhĆŻ balĂÄku je provedenĂ vlastnickĂ©ho unbundlingu – oddÄlenĂ vĂœroby elektrickĂ© energie od pĆenosovĂ© soustavy. Byly stanoveny tĆi varianty vlastnickĂ©ho unbundlingu, pĆiÄemĆŸ kaĆŸdĂœ stĂĄt mĂĄ moĆŸnost vybrat si takovou moĆŸnost, kterĂĄ nejlĂ©pe vyhovuje jeho specifickĂœm podmĂnkĂĄm.

- striktnĂ vlastnickĂ© oddÄlenĂ vĂœroby elektrickĂ© energie od pĆenosovĂ© soustavy

- vznik nezåvislého systémového operåtora (ISO)

- vznik nezĂĄvislĂ©ho operĂĄtora pĆenosovĂ© sĂtÄ (ITO)

TĆetĂ liberalizaÄnĂ balĂÄek byl schvĂĄlen EvropskĂœm parlamentem v dubnu 2009.

V procesu vytvĂĄĆenĂ vnitĆnĂho trhu s elektĆinou lze identifikovat ÄtyĆi hlavnĂ oblasti v nichĆŸ dochĂĄzĂ ke zmÄnĂĄm:

- Reorganizace odvÄtvĂ (industry restructuring) – s cĂlem zavĂ©st konkurenci do tÄch ÄĂĄstĂ energetickĂ©ho ĆetÄzce, kde je to ĆŸĂĄdoucĂ a efektivnĂ (tj. vĂœroba a prodej) a vypoĆĂĄdat se s tou ÄĂĄstĂ odvÄtvĂ, jenĆŸ je pĆirozenÄ monopolnĂ a vyĆŸaduje regulaci (pĆenos/pĆeprava, distribuce). Zde se jednĂĄ pĆedevĆĄĂm o vlastnickĂ© rozdÄlenĂ vertikĂĄlnÄ integrovanĂœch spoleÄnostĂ (unbundling) a rozmÄlĆovĂĄnĂ pĆĂliĆĄnĂ© robustnosti velkĂœch energetickĂœch koncernĆŻ.

- PĆĂstup tĆetĂch stran (third party access) – jednĂĄ se pĆedevĆĄĂm o volnĂœ a rovnĂœ pĆĂstup obchodnĂkĆŻ a vĂœrobcĆŻ k pĆenosovĂœm a pĆepravnĂm sĂtĂm.

- OtevĂrĂĄnĂ trhu (market opening) – postupnĂ© otevĂrĂĄnĂ se monopolnĂch nebo oligopolnĂch nĂĄrodnĂch trhĆŻ mezinĂĄrodnĂ konkurenci a takĂ© prosazovĂĄnĂ snadnĂ© volby/zmÄny dodavatele.

- VytvoĆenĂ a zavedenĂ regulaÄnĂho rĂĄmce (establishment of regulation) poĆŸadavek na vytvoĆenĂ nezĂĄvislĂœch nĂĄrodnĂch regulaÄnĂch orgĂĄnĆŻ a celounijnĂ regulaÄnĂ agentury, ustanovovĂĄnĂ pravidel pro provozovatele sĂtĂ prostĆednictvĂ kodexĆŻ v rĂĄmci ENTSO-E a ENTSO-G atd.

Z dosud uvedenĂ©ho pĆehledu vyplĂœvĂĄ, ĆŸe v poslednĂch dvaceti letech doĆĄlo v energetickĂ©m sektoru k pĆijetĂ Ćady smÄrnic vedoucĂch k deregulaci odvÄtvĂ, doĆĄlo ke zlepĆĄenĂ konkurenÄnĂch struktur, vĆĄechny skupiny zĂĄkaznĂkĆŻ dostaly moĆŸnost svobodnĂ© volby dodavatele a tvorba ceny elektrickĂ© energie probĂhĂĄ na trĆŸnĂch principech. JakĂœ ovĆĄem byl dopad liberalizace na ceny elektĆiny? Mohli resp. mohou koneÄnĂ spotĆebitelĂ© oÄekĂĄvat pozitivnĂ cenovĂ© zmÄny vlivem liberalizaÄnĂch snah?

PojetĂ liberalizace z pohledu ekonometrie

Vliv liberalizace na trh s elektrickou energiĂ vede ke zvĂœĆĄenĂ konkurence tohoto trhu, coĆŸ by teoreticky mÄlo vĂ©st k tlaku na sniĆŸovĂĄnĂ cen statkĆŻ na tomto trhu obchodovanĂœch. TĂmto statkem je elektĆina, kterĂĄ se v dneĆĄnĂch podmĂnkĂĄch oznaÄuje coby statek nezbytnĂœ. Zde je vĆĄak tĆeba zohlednit, ĆŸe pĆĂmĂœ dopad liberalizace na cenu se tĂœkĂĄ pouze silovĂ© sloĆŸky ceny elektrickĂ© energie. Pro dalĆĄĂ Ășvahu je tedy nutnĂ© vychĂĄzet ze zĂĄkladnĂho rozdÄlenĂ ceny elektrickĂ© energie na dvÄ sloĆŸky. PrvnĂ z nich je zmĂnÄnĂĄ silovĂĄ cena elektĆiny, tedy ta ÄĂĄst, kterou spotĆebitel ve svĂ© podstatÄ skuteÄnÄ spotĆebuje a jeĆŸ je v dneĆĄnĂch podmĂnkĂĄch energetickĂ©ho trhu EU tvoĆena na trĆŸnĂm principu. Druhou, svojĂ vĂœĆĄĂ srovnatelnou ÄĂĄstĂ ceny je tzv. regulovanĂĄ sloĆŸka. Tato ÄĂĄst ceny spadĂĄ pod rozhodovacĂ pravomoc mĂstnĂho regulĂĄtora trhu a stĂĄtnĂ energetickĂ© politiky. RegulĂĄtor trhu reaguje na dÄnĂ na energetickĂ©m trhu a dle toho taxativnÄ stanovuje vĂœĆĄi jednotlivĂœch pĆĂspÄvkĆŻ na jednotlivĂ© sloĆŸky regulovanĂ© ÄĂĄsti ceny. Do regulovanĂ© sloĆŸky ceny jsou pak rozpouĆĄtÄny zejmĂ©na nĂĄklady souvisejĂcĂ s unbundlingem, to se tĂœkĂĄ tzv. supply costs – tj. nĂĄklady na pĆechody zĂĄkaznĂkĆŻ, rostoucĂ administrativa Äi nĂĄklady na marketing. Tyto nĂĄklady pochopitelnÄ pĆi liberalizaci rostou, je odhadovĂĄno, ĆŸe nĂĄklady na unbundling dosĂĄhly v NÄmecku 500 mil. EUR, ve VelkĂ© BritĂĄnii aĆŸ 600 mil. GBP. Po seÄtenĂ silovĂ© a regulovanĂ© sloĆŸky ceny je dĂĄle tĆeba zohlednit zdanÄnĂ. (BrabcovĂĄ, 2009)

BezprostĆednĂ dopad liberalizace na velkoobchodnĂ (silovĂ©) ceny elektĆiny a fakt, ĆŸe vliv liberalizace na regulovanou sloĆŸku ceny elektĆiny nelze pro konkrĂ©tnĂ roky zcela pĆesnÄ vymezit, je dĆŻvodem analĂœzy pouze velkoobchodnĂ sloĆŸky ceny elektrickĂ© energie. Pro analĂœzu dopadĆŻ liberalizaÄnĂch procesĆŻ je moĆŸnĂ© vyuĆŸĂt ekonometrickou analĂœzu. PĆi vyuĆŸitĂ tĂ©to analĂœzy je vĆĄak z hlediska interpretace vĂœsledkĆŻ vhodnĂ© splnÄnĂ nÄkolika podmĂnek. PĆedevĆĄĂm by v analyzovanĂ©m obdobĂ nemÄlo dochĂĄzet k pĆĂliĆĄ velkĂœm a nahodilĂœm zmÄnĂĄm jednotlivĂœch promÄnnĂœch, kterĂ© nejdou logicky patĆiÄnÄ zdĆŻvodnit. DĂĄle by zkoumanĂœ model mÄl vykazovat urÄitou Ășplnost. Tedy v pĆĂpadÄ liberalizace by mÄl splĆovat charakter dosaĆŸenĂ urÄitĂ© ĂșrovnÄ liberalizace trhu. Nebylo by vhodnĂ© zkoumat model resp. obdobĂ, v nÄmĆŸ liberalizace teprve zaÄĂnĂĄ, ale je ĆŸĂĄdoucĂ aby obsahoval dostateÄnÄ dlouhĂ© obdobĂ, v nÄmĆŸ liberalizace probĂhala i obdobĂ, kdy trh liberalizovĂĄn nebyl.

Tyto zmĂnÄnĂ© podmĂnky tĂ©mÄĆ ĂșplnÄ splĆujĂ jiĆŸ dĆĂve rozebĂranĂ© zemÄ. DĆŻvodem vĂœbÄru tÄchto zemĂ byl prĂĄvÄ poĆŸadovanĂœ delĆĄĂ a ucelenÄjĆĄĂ vĂœvoj liberalizaÄnĂho procesu energetiky vybranĂœch zemĂ. Jde tedy zejmĂ©na o NÄmecko, Ć vĂ©dsko a Velkou BritĂĄnii. VelkoobchodnĂ ceny elektĆiny tÄchto zemĂ budou v textu podrobeny regresnĂ analĂœze. ÄasovĂœ rĂĄmec analĂœzy pak spadĂĄ do obdobĂ od roku 1992 do roku 2006, pro kterĂ© je v rĂĄmci tÄchto zemĂ pĆĂznaÄnĂĄ „hlavnĂ fĂĄze“ liberalizaÄnĂho procesu. Kdy se hlavnĂ fĂĄzĂ liberalizace rozumĂ uvolnÄnĂ trhu pro koneÄnĂ© spotĆebitele vĆĄech kategoriĂ, tedy moĆŸnost dobrovolnÄ si volit svĂ©ho dodavatele elektĆiny, spoleÄnÄ se vznikem trĆŸnĂho prostĆedĂ tvoĆenĂ©ho energetickĂœmi burzami a pĆĂsluĆĄnĂœmi institucemi a takĂ© procesem unbundlingu (zejmĂ©na prĂĄvnĂho a ĂșÄetnĂho). SledovanĂ© obdobĂ konÄĂ rokem 2006 z dĆŻvodu, ĆŸe v nĂĄsledujĂcĂm obdobĂ tj. od roku 2007 zaÄĂnĂĄ dochĂĄzet k vĂœraznÄjĆĄĂ volatilitÄ jednotlivĂœch vstupnĂch komodit vrcholĂcĂ hospodĂĄĆskou recesĂ let 2009–2010, volatilita tÄchto promÄnnĂœch se promĂtĂĄ do koneÄnĂ© vĂœĆĄe spotovĂ© ceny, u kterĂ© je pak obtĂĆŸnĂ© vyjĂĄdĆit vliv liberalizace. DalĆĄĂm faktorem umocĆujĂcĂm tento fakt je start obchodu s emisnĂmi povolenkami v roce 2005, kterĂ© majĂ v pozdÄjĆĄĂch letech nemalĂœ vliv na velkoobchodnĂ ceny elektrickĂ© energie.

PromÄnnĂ© ekonometrickĂ©ho modelu

V rĂĄmci regresnĂ analĂœzy jsou pouĆŸity spotovĂ© ceny elektrickĂ© energie, z nejvĂœznamnÄjĆĄĂch energetickĂœch burz regionu. SpotovĂ© ceny v sobÄ odrĂĄĆŸenĂ aktuĂĄlnĂ a dÄnĂ na energetickĂ©m trhu, z toho dĆŻvodu se jevĂ jako vhodnÄjĆĄĂ neĆŸ ceny termĂnovĂ©, kterĂ© se jednak ÄlenĂ dle dĂ©lky kontraktĆŻ a jsou ovlivnÄny i budoucĂm oÄekĂĄvĂĄnĂm situace na danĂ©m trhu. ZĂĄkladnĂmi promÄnnĂœmi vstupujĂcĂmi do tvorby velkoobchodnĂch cen elektrickĂ© energie s pĆihlĂ©dnutĂm k ÄasovĂ©mu horizontu jsou cena ropy typu Brent, cena zemnĂho plynu evropskĂ©ho trhu, cena uhlĂ region severo-zĂĄpadnĂ Evropa, umÄlĂĄ promÄnnĂĄ vyjadĆujĂcĂ liberalizaci.

V souÄasnosti nenĂ cena ropy udĂĄvĂĄna jako promÄnnĂĄ majĂcĂ pĆĂmĂœ vliv na cenu elektrickĂ© energie, to z dĆŻvodu jejĂho velmi nĂzkĂ©ho podĂlu na vĂœrobÄ elektĆiny a vzĂĄjemnĂĄ zastupitelnost se zemnĂm plynem. ZkoumanĂ© obdobĂ zaÄĂnajĂcĂ rokem 1992 vĆĄak vykazuje odliĆĄnĂ© charakteristiky. PĆedevĆĄĂm v devadesĂĄtĂœch letech 20. stoletĂ byl podĂl ropy na vĂœrobÄ elektĆiny vĂœraznÄ vyĆĄĆĄĂ neĆŸ v souÄasnĂ© dobÄ, zejmĂ©na ve VelkĂ© BritĂĄnii. RĆŻst cen ropy ovĆĄem tĂ©mÄĆ vĆŸdy nepĆĂmo pĆŻsobĂ na ceny elektĆiny, proto se ropa jevĂ jako vĂœznamnĂĄ promÄnnĂĄ. DalĆĄĂ promÄnnou pĆedstavuje cena uhlĂ pro zkoumanĂœ region. UhlĂ jako tradiÄnĂ zdroj vĂœroby elektrickĂ© energie bylo a zĆŻstĂĄvĂĄ jednĂm z vĂœznamnĂœch tvĆŻrcĆŻ ceny elektĆiny. Vliv uhlĂ na cenu je samozĆejmÄ ovlivnÄn podĂlem tĂ©to komodity na vĂœslednĂ© produkci elektĆiny. Cena zemnĂho plynu na cenu elektĆiny nepĆŻsobĂ pravdÄpodobnÄ pĆĂliĆĄ vĂœznamnÄ, nicmĂ©nÄ podĂl plynu na vĂœrobÄ elektĆiny byl vĂœznamnĂœ zejmĂ©na ve VelkĂ© BritĂĄnii a ve zkoumanĂ©m obdobĂ rostl i v NÄmecku. PoslednĂ promÄnnou je umÄlĂĄ hodnota vyjadĆujĂcĂ proces liberalizace. Pro potĆeby modelu nabĂœvĂĄ tato promÄnnĂĄ dvou hodnot, a to 1 – pro obdobĂ v nÄmĆŸ probĂhajĂ liberalizaÄnĂ procesy, a 0 – pro obdobĂ v nÄmĆŸ liberalizace neprobĂhĂĄ, resp. jejĂ hlavnĂ fĂĄze je ukonÄena. ProkĂĄzĂĄnĂ vlivu liberalizace na velkoobchodnĂ cenu liberalizace je hlavnĂm cĂlem modelu.

VĂœvoj trhu s elektĆinou ve VelkĂ© BritĂĄnii

Z hlediska prokĂĄzĂĄnĂ vlivu promÄnnĂœch na cenu elektrickĂ© energie se jako vhodnĂœ jevĂ vĂcerozmÄrnĂœ ekonometrickĂœ model. ObecnÄ lze statistickĂœ test definovat jako kvantitativnĂ proceduru, jejĂmĆŸ vĂœstupem je zamĂtnutĂ Äi nezamĂtnutĂ statistickĂ© hypotĂ©zy (H0). Jako prvnĂ byl sestaven a testovĂĄn vĂcerozmÄrnĂœ model pro Velkou BritĂĄnii. TestovĂĄnĂ modelu prokĂĄzalo statistickou prĆŻkaznost na 1% hladinÄ vĂœznamnosti3 u vĆĄech promÄnnĂœch uvedenĂœch v tabulce Ä. 1. (toto znĂĄzorĆujĂ tĆi hvÄzdiÄky ve sloupci vĂœznamnost a takĂ© sloupec P-hodnota, jehoĆŸ hodnoty musĂ bĂœt < 0,01).

| PromÄnnĂĄ | Koeficient | P-hodnota | VĂœznamnost |

|---|---|---|---|

| Cena ropy | 0,2441 | 0,0065 | ✴✴✴ |

| Cena uhlĂ - 1 | 0,2726 | 0,0057 | ✴✴✴ |

| Liberalizace | −4,4463 | 0,0060 | ✴✴✴ |

V dalĆĄĂ ÄĂĄsti se testovala autokorelace 1. ĆĂĄdu pomocĂ Durbin-Watson statistiky. NĂĄsledovalo podrobenĂ modelu RESET testu specifikace a testu linearity. Jako poslednĂ byly testovĂĄny autokorelace a heteroskedasticita chybovĂ©ho Älenu (viz PĆĂloha). Tyto charakteristiky souvisĂ s tzv. klasickĂœmi poĆŸadavky na lineĂĄrnĂ regresnĂ model, splnÄnĂ tÄchto poĆŸadavkĆŻ vede k dosaĆŸenĂ „nejlepĆĄĂho moĆŸnĂ©ho“ odhadu vĂœsledku ze statistickĂ©ho hlediska. Z vĂœsledkĆŻ lze konstatovat, ĆŸe pĆes urÄitÄ nepĆĂznivĂ© charakteristiky lze vĂcerozmÄrnĂœ model jako celek oznaÄit za statisticky prĆŻkaznĂœ. PromÄnnĂ© cena ropy, cena uhlĂ a pro nĂĄs dĆŻleĆŸitĂĄ promÄnnĂĄ liberalizace majĂ vliv na velkoobchodnĂ cenu elektĆiny ve VelkĂ© BritĂĄnii.

VĂœvoj trhu s elektĆinou v NÄmecku

StejnĂœ model byl sestaven pro velkoobchodnĂ trh s elekĆinou v NÄmecku. V rĂĄmci modelu nÄmeckĂ©ho trhu s elektĆinou jsou statisticky vĂœznamnĂ© promÄnnĂ© cena ropy a cena uhlĂ na 1% hladinÄ vĂœznamnosti a promÄnnĂĄ liberalizace na 5% hladinÄ vĂœznamnosti. Cena uhlĂ dosahuje vĂœznamnosti pĆi pouĆŸitĂ zpoĆŸdÄnĂ© promÄnnĂ©. AdjustovanĂœ koeficient determinace nabĂœvĂĄ hodnoty 0,85. Z vĂœsledkĆŻ RESET testu a dalĆĄĂch charakteristik modelu vyplĂœvĂĄ, ĆŸe hypotĂ©za o sprĂĄvnĂ© specifikaci modelu nebyla zamĂtnuta na 10% hladinÄ vĂœznamnosti. ObdobnÄ jako v pĆĂpadÄ VelkĂ© BritĂĄnie vykazuje model autokorelaci. PrĆŻkaznost modelu je u promÄnnĂ© liberalizace niĆŸĆĄĂ neĆŸ v pĆĂpadÄ modelu VelkĂ© BritĂĄnie, pĆesto lze ĆĂci, ĆŸe model je jako celek statisticky prĆŻkaznĂœ a promÄnnĂĄ liberalizace mĂĄ vliv na ceny elektrickĂ© energie v NÄmecku.

| PromÄnnĂĄ | Koeficient | P-hodnota | VĂœznamnost |

|---|---|---|---|

| Cena ropy | 0,2303 | 0,006 | ✴✴✴ |

| Cena uhlĂ - 2 | 0,3568 | 0,0117 | ✴✴✴ |

| Liberalizace | −4,0622 | 0,0104 | ✴✴ |

VĂœvoj trhu s elektĆinou ve Ć vĂ©dsku

PoslednĂ vĂcerozmÄrnĂœ model byl sestaven pro ĆĄvĂ©dskĂœ trh s elektĆinou. Za statistiky vĂœznamnĂ© lze v modelu velkoobchodnĂho trhu s elektĆinou ve Ć vĂ©dsku oznaÄit promÄnnĂ© cena ropy, cena uhlĂ a promÄnnĂĄ liberalizace. AdjustovanĂœ koeficient determinace nabĂœvĂĄ hodnoty 0,8. Dle F-testu se hypotĂ©za o statistickĂ© neprĆŻkaznosti modelu zamĂtĂĄ. NĂĄslednÄ byl model podroben RESET testu specifikace, testu linearity, autokorelace a takĂ© heteroskedasticity, stejnÄ jako v pĆĂpadÄ pĆedchozĂch dvou zemĂ. Z vĂœsledkĆŻ vĆĄech tÄchto charakteristik vyplĂœvĂĄ, ĆŸe vĂcerozmÄrnĂœ model je, jako celek prĆŻkaznĂœ. V tomto pĆĂpadÄ model nevykazuje ani autokorelaci testovanĂœch hodnot, ani jejich heteroskedasticitu. Model tak prokazuje, ĆŸe promÄnnĂĄ liberalizace mĂĄ vliv na velkoobchodnĂ cenu elektrickĂ© energie ve Ć vĂ©dsku.

| PromÄnnĂĄ | Koeficient | P-hodnota | VĂœznamnost |

|---|---|---|---|

| Cena ropy | 0,7328 | 0,0001 | ✴✴✴ |

| Cena uhlĂ - 1 | 0,3323 | 0,0342 | ✴✴ |

| Liberalizace | −8,6 | 0,0018 | ✴✴✴ |

Ve vĆĄech tĆech vĂcerozmÄrnĂœch modelech se ve vĂœslednĂ© podobÄ neobjevuje promÄnnĂĄ zemnĂ plyn. PromÄnnĂĄ cena zemnĂho plynu je modelem hodnocena jako statisticky nevĂœznamnĂĄ ve vlivu na cenu elektrickĂ© energie. Pravdou zĆŻstĂĄvĂĄ, ĆŸe ceny zemnĂho plynu nemÄly ve sledovanĂ©m obdobĂ dĂky malĂ©mu zastoupenĂ na vĂœrobÄ elektĆiny, na tuto komoditu vĂœznamnĂœ vliv. NicmĂ©nÄ v zemĂch jako VelkĂĄ BritĂĄnie, kde se v urÄitĂ© mĂĆe elektĆina z plynu vyrĂĄbĂ, mĂĄ cena plynu na cenu elektĆiny vliv. To prokazuje i zkoumanĂœ model za pĆedpokladu, ĆŸe jsou hodnoty cen zemnĂho plynu zlogaritmovĂĄny. Tedy v pĆĂpadÄ logaritmizace tĂ©to promÄnnĂ©, pĆispĂvajĂcĂ k jejĂ linearizaci, resp. redukci odlehlĂœch hodnot se i promÄnnĂĄ ceny zemnĂho plynu jevĂ jako statisticky vĂœznamnĂĄ.

ShrnutĂ vĂœsledkĆŻ modelu

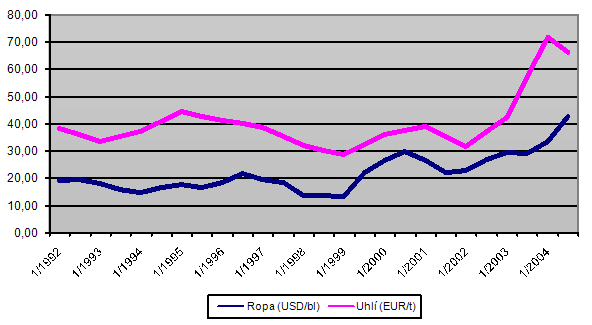

VĂcerozmÄrnĂœ regresnĂ model tedy prokĂĄzal, kterĂ© promÄnnĂ© ovlivĆujĂ velkoobchodnĂ cenu elektrickĂ© energie. Mezi tyto promÄnnĂ© patĆĂ i proces liberalizace v pĆĂsluĆĄnĂ©m obdobĂ. PĆi zohlednÄnĂ uvedenĂœch skuteÄnostĂ byl reĂĄlnĂœ dopad liberalizaÄnĂho procesu na trh elektrickĂ© energie urÄen u VelkĂ© BritĂĄnie na obdobĂ 1993–2000, u NÄmecka 1998–2001, a u Ć vĂ©dska na interval 1996–2001. Ve vĆĄech sledovanĂœch zemĂch mÄla promÄnnĂĄ liberalizace vliv na velkoobchodnĂ ceny elektĆiny. VĆĄeobecnĂœm trendem obdobĂ, kdy na tÄchto trzĂch liberalizace probĂhala, bylo sniĆŸovĂĄnĂ burzovnĂch cen elektrickĂ© energie. PĆi pohledu na obrĂĄzek Ä. 1 je patrnĂ©, ĆŸe ceny ropy a uhlĂ byly v devadesĂĄtĂœch letech 20. stoletĂ a prvnĂch dvou letech 21. stoletĂ relativnÄ konstantnĂ. K urÄitĂ©mu poklesu cen dochĂĄzĂ u obou komodit bÄhem rokĆŻ 1997–1999. V tomto, dvou aĆŸ tĆĂletĂ©m obdobĂ dochĂĄzĂ k poklesu cen obou komodit o cca 20 %. Jak prokĂĄzal vĂcerozmÄrnĂœ model i liberalizace ovlivĆuje vĂœslednou cenu. DĆŻkazem liberalizaÄnĂho tlaku na sniĆŸovĂĄnĂ cen elektĆiny je fakt, ĆŸe od roku 2000 dochĂĄzĂ jak u ropy, taku u zemnĂho plynu ke zvyĆĄovĂĄnĂ cen, cena elektĆiny vĆĄak dĂky liberalizaci jeĆĄtÄ nÄkolik let setrvĂĄvĂĄ na pĆibliĆŸnÄ stejnĂ© Ășrovni.

ObrĂĄzek 1: VĂœvoj cen ropy a zemnĂho plynu (1992–2004)

KonkrĂ©tnĂ cenovĂ© pohyby velkoobchodnĂch cen elektrickĂ© energie ukazuje tabulka Ä. 4. V rĂĄmci NÄmecka doĆĄlo v obdobĂ liberalizace a krĂĄtce po nÄm, tj. do roku 2000, ke snĂĆŸenĂ velkoobchodnĂch cen elektrickĂ© energie o cca 20 %. Na tomto snĂĆŸenĂ se spolu s liberalizacĂ podĂlel i zmĂnÄnĂœ pokles cen uhlĂ a ropy z let 1997–1999. NĂĄsleduje obdobĂ pÄti let (do roku 2004), v nÄmĆŸ sice ceny vstupnĂch komodit rostou, ale velkoobchodnĂ ceny elektĆiny se drĆŸĂ na konstantnĂ Ășrovni. V roce 2005 vlivem celosvÄtovÄ rostoucĂ poptĂĄvky a hospodĂĄĆskĂ©ho rĆŻstu EU jakoĆŸto i dalĆĄĂch svÄtovĂœch ekonomik dochĂĄzĂ k vĂœraznĂ©mu rĆŻstu cen jak cen ropy, uhlĂ i zemnĂho plynu. To v pĆĂpadÄ NÄmecka zpĆŻsobuje, ĆŸe pĆĂrĆŻstek cen od roku 2000 do roku 2006 ÄinĂ 110 %. PodobnĂ© cenovĂ© trendy lze sledovat i na trhu s elektĆinou ve VelkĂ© BritĂĄnii. V prĆŻbÄhu liberalizaÄnĂho procesu vrcholĂcĂho rokem 2002, kdy je dosaĆŸeno minimĂĄlnĂ ceny elektĆiny, zde dochĂĄzĂ ke snĂĆŸenĂ jejĂ ceny o cca 30 %. Po roce 2004 nĂĄsleduje skokovĂœ rĆŻst cen ze stejnĂœch dĆŻvodĆŻ jako v NÄmecku. Na ĆĄvĂ©dskĂ©m trhu je bÄhem liberalizace zaznamenĂĄm nejvÄtĆĄĂ pokles cen elektĆiny, ten ÄinĂ cca 54 % a vrcholĂ v roce 2000. JiĆŸ nĂĄsledujĂcĂ rok vĆĄak dochĂĄzĂ ke skokovĂ©mu rĆŻstu ceny a bÄhem nĂĄsledujĂcĂch tĆĂ let je cena elektĆiny na Ășrovni jako pĆed liberalizacĂ. Po pÄti letech ÄinĂ pĆĂrĆŻstek cen elektĆiny cca 115 %, coĆŸ je dĆŻsledkem zmĂnÄnĂ©ho rĆŻstu cen vstupĆŻ a celkovĂ© poptĂĄvky po elektrickĂ© energii zpĆŻsobenĂ© rĆŻstem ekonomik.

Spolu se zavedenĂm obchodovĂĄnĂ s emisnĂmi povolenkami vyĂșstily tyto faktory ve skokovĂœ rĆŻst velkoobchodnĂch cen elektĆiny. Tento rĆŻst pokraÄuje do roku 2008, a naprosto eliminuje jakĂ©koliv liberalizaÄnĂ vlivy na sniĆŸovĂĄnĂ cen. V nĂĄsledujĂcĂ hospodĂĄĆskĂ© recesi sice ceny vstupnĂch surovin klesajĂ, nicmĂ©nÄ do burzovnĂch cen elektĆiny se jiĆŸ reĂĄlnÄ promĂtajĂ dĆŻsledky energetickĂ© politiky EU. TvĆŻrci trhu si uvÄdomujĂ, ĆŸe podpora OZE, zmÄny v energetickĂœch mixech jednotlivĂœch zemĂ, nutnost investovat do infrastruktury, jakoĆŸto i nejistĂ© budoucĂ ceny vstupnĂch komodit se musĂ do velkoobchodnĂch cen elektĆiny promĂtnout. DĆŻsledek je tedy stejnĂœ pro vÄtĆĄinu zemĂ: burzovnĂ ceny elektĆiny rostou, popĆ. stagnujĂ, ale rozhodnÄ nemajĂ tendenci se sniĆŸovat.

| ZemÄ (burza) | ZmÄny cen elektĆiny | |

|---|---|---|

| BÄhem liberalizace | Po liberalizaci | |

| NÄmecko (EEX) | −19,7 % | +110,7 % |

| VelkĂĄ BritĂĄnie (APX UK) | −27,1 % | +77,3 % |

| Ć vĂ©dsko (Nordpool) | −53,7 % | +114,1 % |

RelativnÄ pĆedvĂdatelnĂ© obdobĂ devadesĂĄtĂœch let, s pĆĂznaÄnou nĂzkou volatilitou klĂÄovĂœch komodit se zĆejmÄ v blĂzkĂ© budoucnosti nebude opakovat. V souÄasnĂ© dobÄ vysokĂ© volatility komodit, ĆĄpatnÄ predikovatelnĂ©ho hospodĂĄĆskĂ©ho rĆŻstu, jakoĆŸto neoÄekĂĄvanĂœch politickĂœch rozhodnutĂ, mĂĄ za nĂĄsledek, ĆŸe pĆĂpadnĂ© liberalizaÄnĂ kroky jednotlivĂœch stĂĄtĆŻ na poli energetiky jsou obtĂĆŸnÄji zkoumatelnĂ© resp. hodnotitelnĂ©. Z dosaĆŸenĂœch vĂœsledkĆŻ obdobĂ hlavnĂho liberalizaÄnĂho procesu tĆĂ zĂĄpadoevropskĂœch zemĂ mĆŻĆŸeme vyvodit nĂĄsledujĂcĂ obecnÄ platnĂ© zĂĄvÄry:

Liberalizace mĂĄ vliv na velkoobchodnĂ ceny elektrickĂ© energie. PozitivnĂ pĆŻsobenĂ liberalizaÄnĂho procesu na cenu elektĆiny je vĆĄak podmĂnÄno nÄkolika faktory:

- EnergetickĂĄ sobÄstaÄnost zemÄ, producenti elektĆiny jsou schopni pokrĂœvat poptĂĄvku.

- RelativnÄ konstantnĂ ceny vstupnĂch komodit.

- RelativnÄ stejnĂ© sloĆŸenĂ energetickĂ©ho mixu v danĂ©m obdobĂ.

Jsou-li splnÄny uvedenĂ© pĆedpoklady a zĂĄroveĆ nedochĂĄzĂ k neoÄekĂĄvanĂœm udĂĄlostem, zejmĂ©na politickĂ©ho charakteru, pĆŻsobĂ liberalizace pozitivnÄ na sniĆŸovĂĄnĂ velkoobchodnĂch cen elektrickĂ© energie. Pokles cen elektrickĂ© energie je u jednotlivĂœch stĂĄtĆŻ individuĂĄlnĂ, pohybuje se zhruba v rozmezĂ 20–40 %. Tento pokles cen elektĆiny ovĆĄem nemusĂ mĂt po ukonÄenĂ procesu liberalizace pouze dlouhodobĂœ charakter. Ve vĆĄech zkoumanĂœch zemĂch se, po pÄti letech od ukonÄenĂ hlavnĂho liberalizaÄnĂho procesu, ceny elektrickĂ© energie pohybovaly na stejnĂ© Ășrovni jako pĆed liberalizacĂ.

NÄmecko, Ć vĂ©dsko a VelkĂĄ BritĂĄnie tak patĆĂ k zemĂm, kde liberalizace elektroenergetickĂ©ho trhu zapoÄala mnohem dĆĂve neĆŸ v pĆĂpadÄ stĂĄtĆŻ stĆednĂ Evropy, v nichĆŸ se tento proces zaÄĂnĂĄ aplikovat zhruba od pĆelomu tisĂciletĂ. DostateÄnĂœ ÄasovĂœ horizont a splnÄnĂ vĂœĆĄe uvedenĂœch faktorĆŻ umoĆŸĆuje zkoumat proces liberalizace u tÄchto tĆĂ zemĂ ucelenÄjĆĄĂm pohledem. Je vĆĄak tĆeba znovu zdĆŻraznit, ĆŸe prokĂĄzanĂ© snĂĆŸenĂ ceny vlivem liberalizace se tĂœkalo cen velkoobchodnĂ. Jak znĂĄmo podĂl velkoobchodnĂ (silovĂ©) sloĆŸky tvoĆĂ zhruba jednu polovinu vĂœslednĂ© ceny elektĆiny. V koneÄnĂ©m dĆŻsledku je tedy nutnĂ© ĆĂci, ĆŸe koneÄnĂĄ cena pro zĂĄkaznĂka se v rĂĄmci tÄchto tĆĂ analyzovanĂœch zemĂ nevyvĂjela shodnÄ s cenou velkoobchodnĂ. ZatĂmco velkoobchodnĂ cena vlivem liberalizace po nÄkolik obdobĂ klesala, potĂ© vlivem rostoucĂ poptĂĄvky a cen vstupnĂch komodit vĂœraznÄ rostla, pak koneÄnĂĄ cena pro zĂĄkaznĂky (domĂĄcnosti a firmy) zaznamenala ve shodnĂ©m obdobĂ konstantnĂ pozvolnĂœ rĆŻst s tempem meziroÄnĂch pĆĂrĆŻstkĆŻ cca 2–3 %. Proto lze takĂ© konstatovat, ĆŸe na cenovĂ©m poli nevedla liberalizace elektro-energetickĂ©ho sektoru v analyzovanĂœch zemĂch, k vĂœraznÄjĆĄĂm finanÄnĂm ĂșsporĂĄm pro spotĆebitele (koneÄnĂ© zĂĄkaznĂky). Tento fakt lze zobecnit na vÄtĆĄinu zemĂ EU, kde liberalizace v podobnĂ©m obdobĂ probÄhla.

V zĂĄvÄru se jeĆĄtÄ pokusme naznaÄit, jakĂœm smÄrem by mohla liberalizace elektro-energetickĂ©ho sektoru postoupit v nejbliĆŸĆĄĂ budoucnosti. HlavnĂ snahou EvropskĂ© komise je dokonÄenĂ procesu vzniku jednotnĂ©ho energetickĂ©ho trhu. Tedy snahy o prohlubovĂĄnĂ integraÄnĂch procesĆŻ. DĆŻvodĆŻ je nÄkolik, mimo jinĂ© se jednĂĄ takĂ© o dosaĆŸenĂ silnĂ© vyjednĂĄvacĂ pozice vĆŻÄi primĂĄrnĂmu dodavateli energetickĂœch surovin do EU, jĂmĆŸ je Rusko. V souÄasnĂ© dobÄ nejsou ÄelnĂ pĆedstavitelĂ© GenerĂĄlnĂho ĆeditelstvĂ pro energetiku spadajĂcĂho pod Evropskou komisi plnÄ spokojeni se stavem liberalizaÄnĂho procesu v celo-unijnĂm pohledu. Proto byl vysloven nĂĄmÄt, aby ÄlenskĂ© zemÄ v tĂ©to otĂĄzce vĂce spolĂ©haly na unijnĂ instituce. Za tĂm ĂșÄelem by dle generĂĄlnĂho ĆeditelstvĂ mÄly ÄlenskĂ© stĂĄty pĆenĂ©st nÄkterĂ© z pravomocĂ na instituce EU. To by ovĆĄem znamenalo znaÄnÄ omezenĂœ prostor pro budoucĂ rozhodovĂĄnĂ kaĆŸdĂ© ÄlenskĂ© zemÄ o svĂ©m energetickĂ©m mixu. Tento postoj vhodnÄ doklĂĄdĂĄ, ĆŸe pĆes nespornĂœ ĂșspÄch tvorby jednotnĂ©ho energetickĂ©ho trhu, byly pĆedstavy EU o jeho dokonÄenĂ a fungovĂĄnĂ vĂce optimistickĂ© neĆŸ pĆedstavuje reĂĄlnĂœ stav. VÄtĆĄina stĂĄtĆŻ se k myĆĄlence direktivnÄ stanovovanĂ©ho energetickĂ©ho mixu nevyjĂĄdĆila pĆĂliĆĄ pozitivnÄ. PomÄrnÄ Äasto se takĂ© objevujĂ nĂĄzory na vysokou nĂĄkladnost, pĆĂpadnÄ zbyteÄnost unbundlingu energetickĂ©ho sektoru. PosĂlenĂ prvkĆŻ trĆŸnĂho prostĆedĂ takĂ© umoĆŸnil vĂœraznÄjĆĄĂ vzestup poÄtu obchodnĂkĆŻ s elektĆinou, z nichĆŸ nÄkteĆĂ postupujĂ na hranÄ zĂĄkonnĂœch moĆŸnostĂ, od dodrĆŸovĂĄnĂ pravidel byl ve vÄtĆĄinÄ zemĂ zĆĂzen regulaÄnĂ ĂșĆad, jemuĆŸ by rozhodnÄ nemÄly bĂœt oslabovĂĄny jeho pravomoci.

PozitivnĂ vliv liberalizace je moĆŸnĂ© rozpoznat zejmĂ©na ve zlepĆĄenĂ konkurenÄnĂho prostĆedĂ elektro-energetickĂ©ho sektoru, prostĆednictvĂm aplikace principĆŻ unbundlingu, vzniku pĆeshraniÄnĂho obchodovĂĄnĂ elektĆiny Äi zĆĂzenĂ regulaÄnĂch autorit (ĂșĆadĆŻ). Jako pozitivum lze dĂĄle oznaÄit moĆŸnost transparentnĂ cenovĂ© tvorby dle trĆŸnĂch principĆŻ v prostĆedĂ energetickĂœch burz a pro koneÄnĂ© zĂĄkaznĂky zejmĂ©na ve svobodnĂ© volbÄ dodavatele elektrickĂ© energie.

CĂlem stati bylo vymezit dopad liberalizace elektro-energetickĂ©ho sektoru vybranĂœch zemĂ EvropskĂ© unie na ceny elektrickĂ© energie. Respektive posoudit vliv liberalizaÄnĂho procesu na velkoobchodnĂ ceny (ceny silovĂ© elektĆiny), kterĂ© jsou liberalizaci pĆĂmo dotĆeny. V Ășvodu se ÄlĂĄnek vÄnuje historickĂ©mu vĂœvoji liberalizaÄnĂch snah v rovinÄ celĂ© EU resp. tehdejĆĄĂho EvropskĂ©ho spoleÄenstvĂ (ES) a dĂĄle se zamÄĆuje na konkrĂ©tnĂ zemÄ, jeĆŸ lze oznaÄit za prĆŻkopnĂky v oblasti liberalizace energetickĂ©ho sektoru. Mezi tyto zemÄ patĆĂ zejmĂ©na VelkĂĄ BritĂĄnie a SkandinĂĄvskĂ© zemÄ. Pro tyto zemÄ spoleÄnÄ s NÄmeckem byl prokazovĂĄn vliv liberalizace na burzovnĂ ceny elektrickĂ© energie. U vĆĄech zemĂ vedla liberalizace ke sniĆŸovĂĄnĂ velkoobchodnĂch cen elektrickĂ© energie. StaĆ„ konÄĂ zamyĆĄlenĂm nad dalĆĄĂm smÄĆovĂĄnĂm liberalizaÄnĂho procesu energetickĂ©ho trhu coby prostĆedku k dosaĆŸenĂ JednotnĂ©ho energetickĂ©ho trhu.

PoznĂĄmky:

1) White Paper: Privatising Electricity: the Governments proposal for the privatization of the elektricity supply industry in England and Wales (25. Ășnora 1988) a White Paper: Privatization of the Scottish Electricity Industry (2. bĆezna 1988).ZpÄt

2) SpoleÄnost Nord Pool je vlastnÄna z 50% norskou spoleÄnostĂ Statnett a z 50 % ĆĄvĂ©dskou Svenska Kraftnat. JednĂĄ se o jednu z prvnĂch mezistĂĄtnĂch kooperacĂ v rĂĄmci obchodovĂĄnĂ s komoditou energetickĂ©ho trhu.ZpÄt

3) Pro statistickou prĆŻkaznost je standardnÄ akceptovĂĄna pro 5% hladinu vĂœznamnosti, 1% hladina vĂœznamnosti pĆedstavuje doklĂĄdĂĄ jeĆĄtÄ vyĆĄĆĄĂ statistickou prĆŻkaznost.ZpÄt

PĆĂloha

| ZemÄ | Charakteristika | TestovacĂ statistika | P-hodnota |

|---|---|---|---|

| VelkĂĄ BritĂĄnie | RESET test | 0,49 | 0,055 |

| Test linearity | 16,16 | < 0,01 | |

| Autokorelace | 9,4 | < 0,01 | |

| Heteroskedasticita | 15,03 | 0,058 | |

| NÄmecko | RESET test | 3,6563 | 0,043 |

| Test linearity | 21,1 | < 0,01 | |

| Autokorelace | 18,1 | < 0,01 | |

| Heteroskedasticita | 19 | 0,014 | |

| Ć vĂ©dsko | RESET test | 0,16 | 0,85 |

| Test linearity | 0,49 | 0,78 | |

| Autokorelace | 1,54 | 0,24 | |

| Heteroskedasticita | 7,13 | 0,52 |

Zdroje

- [1] BAROSSO, J. M. EnergetickĂ© priority pro Evropu. Prezentace pana J. M. Barossa, pĆedsedy EvropskĂ© komise, na zasedĂĄnĂ EvropskĂ© rady dne 4. Ășnora 2011. [on-line]. [s.l.] 2011 [cit. 2012-02-22]. DostupnĂ© z:

http://ec.europa.eu/europe2020/pdf/energy_cs.pdf - [2] BRABCOVĂ, L. VlastnickĂœ unbundling jako nĂĄstroj liberalizace evropskĂœch energetickĂœch trhĆŻ. 1. vyd. Ostrava: Key Publishing, 2009. 83 s. ISBN: 978-80-7418-008-8

- [3] Eurostat. Electricity prices for industrial consumers [on-line]. [s.l.]: [s.n.] 2012 [cit. 2012-05-26]. Dostupné z:

http://epp.eurostat.ec.europa.eu/portal/page/portal/energy/data/main_tables - [4] KOVAÄOVSKĂ, L. Liberalizace vnitĆnĂho trhu s elektĆinou a zemnĂm plynem jako prostĆedek zajiĆĄĆ„ovĂĄnĂ energetickĂ© bezpeÄnosti EU. [on-line]. 2011 [cit. 2012-28-06]. DostupnĂ© z:

http://ces.vse.cz/wp-content/kovacovska.pdf - [5] TICHĂ, L. Liberalizace energetickĂ©ho trhu v EU a pozice ÄeskĂ© republiky. [on-line]. 2011 [cit. 2012-29-06]. DostupnĂ© z:

http://ces.vse.cz/wp-content/tichy.pdf - [6] ZAJĂÄEK, M. VybranĂ© kapitoly z deregulace v energetickĂœch odvÄtvĂch. [on-line]. LiberĂĄlnĂ institut, 2002 [cit. 2012-26-06]. DostupnĂ© z:

http://www.libinst.cz/mae100/historie_deregulace.pdf

Description and explanation of the dynamic development of the electricity sector, which is symptomatic of an EU country and which led to significant price movements. Which component of price liberalization is influenced? What is its intensity and duration? These are questions that the following text attempts to clarify.