Liberalizace elektro-energetického sektoru vybraných zemí EU

Oblast energetiky představovala středobod zájmu již v počátcích procesu evropské integrace. Díky své důležitosti však dlouhou dobu platila za oblast, do níž si žádná z členských zemí nepřipustila jakékoliv výraznější zásahy vnějších autorit. Díky svému interdimenzionálnímu charakteru byla energetická politika EU částečně formována na unijní úrovni prostřednictvím ostatních společných či sdílených politik, jako např. společná obchodní politika, politika ochrany hospodářské soutěže, formování vnitřního trhu EU či politika ochrany spotřebitele. Při pohledu do minulosti západoevropského energetického sektoru lze rozeznat několik klíčových fází. Zestátňování energetického sektoru bylo příznačné pro poválečné období evropského vývoje. Fakt, že dominantní část sektoru byla spravována společnostmi, jejichž vlastníkem byl stát, začala v 70. letech, díky ropným krizím, narážet na nemalé problémy. Vysoké náklady na suroviny odstartovaly proces postupného zadlužování energetických společností. Na druhé straně rostla potřeba státu dostatečně kontrolovat energetický sektor, coby významný prvek celkové národní bezpečnosti. Paralelně vysoké ceny vstupních surovin poskytly státům Evropského hospodářského společenství první podněty k energetickým úsporám, k investicím do nových technologií, diverzifikaci vstupních zdrojů a celkově změny pohledu na sektor energetiky. Tato přeměna, společně s rostoucím zadlužováním energetických společností, je příznačná pro 80. léta 20. století. Národní vlády v tomto období musely balancovat na jedné straně mezi dotacemi a na druhé straně nepopulárním růstem tarifů. Rostl proto tlak na snižování nákladů v energetice, jednak s ohledem na ceny pro domácnosti a jednak s ohledem na zachování konkurenceschopnosti evropského průmyslu. Společné s tím sílili snahy vlád vyvázat se částečně ze závazku energetiky, coby veřejné služby, v rozsahu přímé odpovědnosti za ceny energií. (Kovačovská, 2011) Všechny tyto vlivy podpořené příklonem politik k neoliberálním principům, vedou koncem 80. let k vlně deregulace v energetickém sektoru a upozaďování role státu v ní. Proces je odstartován v USA, počátkem 90. let je pak Velká Británie první ze zemí ES, kde dochází k privatizaci energetických společností. Cílem tohoto článku je popis a vysvětlení dynamického vývoje elektroenergetického sektoru, který je příznačný pro některé ze zemí EU a jež vedl k významným cenovým pohybům. Na kterou složku ceny liberalizace působí, jaké je její intenzita a délka trvání? To jsou otázky, které se následující text pokusí objasnit.

Počátky liberalizace energetického trhu

90. léta byla příznačná významnými změnami, kdy docházelo k přetváření energetického sektoru většiny členských zemí, z titulu privatizace, akvizic, rozvoji nadnárodních energetických společností, či nutnosti regulace monopolního prostředí v síťových odvětvích. Tento proces je lépe přiblížit na vybraných zemích, kterými jsou Velká Británie, Švédsko (potažmo Skandinávský region) a Německo.

První zemí, která započala s deregulací svého elektroenergetického sektoru, byla Velká Británie. Prodchnuta politikou liberalismu Konzervativní strany, deregulovala britská vláda klíčová odvětví hospodářství. Z tohoto pohledu „odolával“ sektor energetiky dosti dlouho ve své dřívější podobě. Základem reformy se staly dokumenty1 přijaté v roce 1988, na nichž byla o dva roky později reforma postavena. Dnem „D“ se stal 31. březen 1990. Klíčové změny spočívaly v rozdělení společnosti dominující výrobě a přenosu elektrické energie (Central Elektricity Generating Board) na několik separátních společností, oddělení oblasti výroby a přenosu elekřiny, vytvoření tzv. Poolu, coby místem agregujícím veškerou nabídku elektřiny ode všech výrobců a konečně vznikem nezávislého regulačního úřadu (Office for elektricity regulation). Privatizace probíhala v několika krocích, za dokončenou mohla být považována v roce 1996. Změny se týkaly všech částí odvětví, od výroby přes přenos, distribuci, obchod atd. Otevření trhu pro konečné zákazníky trvalo osm let, od roku 1990 pro největší odběratele (nad 1 MW), roku 1994 pro střední odběratele (do 1 MW) a závěrečná fáze v roce 1998 pro všechny menší zákazníky. Jedním z důvodů, proč bylo otevírání tak postupné, je pravděpodobně opatrnost a také to, že Británie byla v podstatě první zemí v Evropě, kde k liberalizaci docházelo, a nikdo netušil, co zvolený model deregulace s britskou elektro-energetikou učiní. (Zajíček, 2002)

Stejně jako Velká Británie patřily severské země mezi průkopníky deregulace energetického sektoru. V rámci skandinávského regionu bylo Norsko zemí, kde se již v roce 1971 objevuje předchůdce energetické burzy. Prvotní snahy neměly za cíl privatizovat odvětví, nýbrž zvýšení efektivnosti odvětví. Ostatně to je logický postup sociálnědemokratických vlád, jež v tomto období ve Skandinávii dominovaly. Velký podíl producentů elektřiny byl i dlouho po deregulaci vlastněn státem popř. municipalitami. Restrukturalizace a konsolidace tak probíhá především na úrovni municipalit. Deregulaci energetického odvětví Norska a Švédska propojilo především vytvoření společné energetické burzy Nord Pool2, zajištující plně funkční tvorbu ceny elektrické energie.

Deregulace německého energetického trhu probíhala později, oproti výše zmíněným zemím. Německý energetický trh byl již od devadesátých let utvářen několika velkými producenty elektrické energie a velkým množství lokálních výrobců. Tato poměrně složitá struktura s nepřítomností centrálního obchodování vytvářela tlak na diferenciaci cen uvnitř země. Deregulační zákon pro energetiku vstoupil v platnost v únoru 1999. Deregulace probíhala bez přítomnosti regulátora trhu, ten vznikl až v roce 2005. Vznik organizace Bundesnetzagentur coby regulátora trhu byl přirozeným vyústěním nepřehledné situace na německém energetickém trhu, ovlivňovaném postoji jednotlivých spolkových zemí, agentura coby celonárodní prvek má vedle standardních pravomocí také sjednocující charakter pro německý energetický trh. V tomto pohledu pak proces liberalizace vyústil v poměrně významné pohyby cen elektřiny, jež budou popsány níže. (Zajíček, 2002)

Determinace současné podoby energetického sektoru

Z výše uvedeného vyplývá, že země jako Velká Británie či Švédsko kladly velký důraz na deregulaci energetického sektoru ještě před vydáním liberalizačních směrnic Evropské komise. Snahy Evropské komise vedoucích ke vzniku Společné energetické politiky byly do jisté doby limitovány panující situací, kdy zejména významné energetické společnosti a také Evropský parlament zastávaly názor, že energetický sektor je natolik specifickou oblastí, v níž jedině přirozený monopol může zajistit plnění požadovaných závazků. Tento názor byl však po prvotních úspěších britské a skandinávské deregulace silně zdiskreditován. (Kovačovská, 2011) To vyplývá i z vydání Bílé knihy s názvem „Energetická politika pro Evropskou unii“ vydané v roce 1995. Ta konstatovala zvyšující se interdependenci mezi Evropou a jejími hlavními dodavateli, stejně jako rostoucí unijní požadavky na spotřebu energií. Za hlavní obtíž v řešení těchto problémů označila absenci přesněji specifikované a ošetřené jednotné energetické politiky na komunitární úrovni. Vydání Bílé knihy a 5letý akční plán vyústily ve formulaci a přijetí prvního liberalizačního balíčku v elektroenergetice z roku 1996. Tento balíček tedy mimo jiné čerpal z pozitivních zkušeností, které byly učiněny při liberalizaci energetických trhů Velké Británie a Skandinávie. Po rozsáhlém sektorovém šetření řízení v rámci energetického trhu, vyplynula potřeba přijetí dalších směrnic, které by posunuly situaci kupředu. Reakcí na požadavky bylo vydání tzv. druhého liberalizačního balíčku. Druhý liberalizační balíček měl být implementován do národní legislativy k 1. 7. 2004. Většina zemí tento termín ovšem nedodržela, ale legislativa byla implementována ve všech zemích nejpozději na jaře 2005.

Přes značný počet zahájených řízení pro porušení práva z důvodu nedostatečného naplňování druhé liberalizačního balíčku, jež iniciovala Evropská komise, zazněla na březnové hospodářském summitu EU roku 2006 optimistická slova. Předseda Evropské komise José Manuel Barroso pronesl u řečnického pultu prohlášení: „S potěšením vám oznamuji, že dnes se oficiálně zrodila Společná energetická politika. Poprvé v dlouhé historii se Evropské společenství členských států dohodlo na společných cílech a strategiích s cílem dosáhnout konkurenceschopnosti a udržitelnosti naší společnosti.“ (Barroso, 2006). Ve světle těchto změn, navíc vystavena reálnému riziku geopolitických a ekonomických otřesů ohrožujících její energetickou bezpečnost, tak v březnu 2006 EU zveřejňuje Zelenou knihu „Evropská strategie pro udržitelnou, konkurenceschopnou a bezpečnou energii“. Dokument pojmenovává současnou strategickou situaci Evropy na poli energetiky jako vstup do nové éry. Zdůrazňuje nutnost investic, má-li být vyhověno rostoucí poptávce po energii a nahrazování stárnoucí infrastruktury. Ve světle rostoucí závislosti na dovozech zdrojů energie, nerovnoměrné koncentrace zásob těchto zdrojů, jakožto i růst jejich cen je nutné přijmout společnost strategii, která Evropě zajistí udržitelnou, konkurenceschopnou a bezpečnou energii. Jakýkoliv přístup v řešení této problematiky založený na individuálních politikách jednotlivých zemí je naprosto nedostačující. EU má nástroje, které mohou pomoci. Jde zejména o velikost jednotného trhu, škálu politik, podporu nových technologií. Zelená kniha tedy zdůrazňuje tři hlavní strategické cíle:

Udržitelnost – rozvíjet konkurenceschopné obnovitelné zdroje, nízkouhlíkové zdroje a nosiče energie, zejména alternativní pohonné hmoty. Snížit poptávku po energii v Evropě. Stát v čele celosvětového úsilí o zastavení změn klimatu a zlepšení ovzduší v jednotlivých lokalitách.

Konkurenceschopnost – zajistit, aby otevření trhu s energií přineslo prospěch spotřebitelům a hospodářství jako celku se současnou podporou investic do ekologické výroby energie a do zvyšování energetické účinnosti. Zmírnit dopad vyšších mezinárodních cen energie na hospodářství EU a její občany. Udržet Evropu na čele vývoje v oblasti energetických technologií.

Zabezpečení dodávek – zbavit se vzrůstající závislosti Evropské unie na dovážené energii pomocí:

- integrovaného přístupu – snižování poptávky, diverzifikací skladby zdrojů energie v EU, s širším využitím obnovitelné energie a diverzifikací a tras dodávek dovážené energie;

- vytvoření rámce, který bude podporovat příslušné investice s cílem uspokojit rostoucí poptávku po energii;

- lepšího vybavení Evropské unie pro řešení nouzových situací;

- lepších podmínek pro evropské společnosti, usilující o přístup k celosvětovým zdrojům;

- zajištění přístupu pro všechny občany a podniky.

(Tichý, 2011)

Tyto tři hlavní cíle jsou poté zkoumány z pohledu jejich dosažení prostřednictvím konkrétních návrhu, kterými je šest základních problémů nutných k řešení na evropské úrovni.

- dotvoření vnitřního trhu EU s plynem a elektřinou

- zaručit spolehlivost dodávek a solidaritu mezi členskými státy

- diskuze o diverzifikaci zdrojů

- úkoly v oblasti změn klimatu

- podpora inovací a strategický plán pro energetické technologie

- společná vnější energetická politika (Evropská komise, 2006)

V září 2007 publikovala Evropská komise třetí liberalizační balíček návrhů právních předpisů v oblasti energetiky. Opatření třetího energetického balíčku mají napomoci dokončení liberalizace trhu. Jedním z nejvýznamnějších návrhů balíčku je provedení vlastnického unbundlingu – oddělení výroby elektrické energie od přenosové soustavy. Byly stanoveny tři varianty vlastnického unbundlingu, přičemž každý stát má možnost vybrat si takovou možnost, která nejlépe vyhovuje jeho specifickým podmínkám.

- striktní vlastnické oddělení výroby elektrické energie od přenosové soustavy

- vznik nezávislého systémového operátora (ISO)

- vznik nezávislého operátora přenosové sítě (ITO)

Třetí liberalizační balíček byl schválen Evropským parlamentem v dubnu 2009.

V procesu vytváření vnitřního trhu s elektřinou lze identifikovat čtyři hlavní oblasti v nichž dochází ke změnám:

- Reorganizace odvětví (industry restructuring) – s cílem zavést konkurenci do těch částí energetického řetězce, kde je to žádoucí a efektivní (tj. výroba a prodej) a vypořádat se s tou částí odvětví, jenž je přirozeně monopolní a vyžaduje regulaci (přenos/přeprava, distribuce). Zde se jedná především o vlastnické rozdělení vertikálně integrovaných společností (unbundling) a rozmělňování přílišné robustnosti velkých energetických koncernů.

- Přístup třetích stran (third party access) – jedná se především o volný a rovný přístup obchodníků a výrobců k přenosovým a přepravním sítím.

- Otevírání trhu (market opening) – postupné otevírání se monopolních nebo oligopolních národních trhů mezinárodní konkurenci a také prosazování snadné volby/změny dodavatele.

- Vytvoření a zavedení regulačního rámce (establishment of regulation) požadavek na vytvoření nezávislých národních regulačních orgánů a celounijní regulační agentury, ustanovování pravidel pro provozovatele sítí prostřednictví kodexů v rámci ENTSO-E a ENTSO-G atd.

Z dosud uvedeného přehledu vyplývá, že v posledních dvaceti letech došlo v energetickém sektoru k přijetí řady směrnic vedoucích k deregulaci odvětví, došlo ke zlepšení konkurenčních struktur, všechny skupiny zákazníků dostaly možnost svobodné volby dodavatele a tvorba ceny elektrické energie probíhá na tržních principech. Jaký ovšem byl dopad liberalizace na ceny elektřiny? Mohli resp. mohou koneční spotřebitelé očekávat pozitivní cenové změny vlivem liberalizačních snah?

Pojetí liberalizace z pohledu ekonometrie

Vliv liberalizace na trh s elektrickou energií vede ke zvýšení konkurence tohoto trhu, což by teoreticky mělo vést k tlaku na snižování cen statků na tomto trhu obchodovaných. Tímto statkem je elektřina, která se v dnešních podmínkách označuje coby statek nezbytný. Zde je však třeba zohlednit, že přímý dopad liberalizace na cenu se týká pouze silové složky ceny elektrické energie. Pro další úvahu je tedy nutné vycházet ze základního rozdělení ceny elektrické energie na dvě složky. První z nich je zmíněná silová cena elektřiny, tedy ta část, kterou spotřebitel ve své podstatě skutečně spotřebuje a jež je v dnešních podmínkách energetického trhu EU tvořena na tržním principu. Druhou, svojí výší srovnatelnou částí ceny je tzv. regulovaná složka. Tato část ceny spadá pod rozhodovací pravomoc místního regulátora trhu a státní energetické politiky. Regulátor trhu reaguje na dění na energetickém trhu a dle toho taxativně stanovuje výši jednotlivých příspěvků na jednotlivé složky regulované části ceny. Do regulované složky ceny jsou pak rozpouštěny zejména náklady související s unbundlingem, to se týká tzv. supply costs – tj. náklady na přechody zákazníků, rostoucí administrativa či náklady na marketing. Tyto náklady pochopitelně při liberalizaci rostou, je odhadováno, že náklady na unbundling dosáhly v Německu 500 mil. EUR, ve Velké Británii až 600 mil. GBP. Po sečtení silové a regulované složky ceny je dále třeba zohlednit zdanění. (Brabcová, 2009)

Bezprostřední dopad liberalizace na velkoobchodní (silové) ceny elektřiny a fakt, že vliv liberalizace na regulovanou složku ceny elektřiny nelze pro konkrétní roky zcela přesně vymezit, je důvodem analýzy pouze velkoobchodní složky ceny elektrické energie. Pro analýzu dopadů liberalizačních procesů je možné využít ekonometrickou analýzu. Při využití této analýzy je však z hlediska interpretace výsledků vhodné splnění několika podmínek. Především by v analyzovaném období nemělo docházet k příliš velkým a nahodilým změnám jednotlivých proměnných, které nejdou logicky patřičně zdůvodnit. Dále by zkoumaný model měl vykazovat určitou úplnost. Tedy v případě liberalizace by měl splňovat charakter dosažení určité úrovně liberalizace trhu. Nebylo by vhodné zkoumat model resp. období, v němž liberalizace teprve začíná, ale je žádoucí aby obsahoval dostatečně dlouhé období, v němž liberalizace probíhala i období, kdy trh liberalizován nebyl.

Tyto zmíněné podmínky téměř úplně splňují již dříve rozebírané země. Důvodem výběru těchto zemí byl právě požadovaný delší a ucelenější vývoj liberalizačního procesu energetiky vybraných zemí. Jde tedy zejména o Německo, Švédsko a Velkou Británii. Velkoobchodní ceny elektřiny těchto zemí budou v textu podrobeny regresní analýze. Časový rámec analýzy pak spadá do období od roku 1992 do roku 2006, pro které je v rámci těchto zemí příznačná „hlavní fáze“ liberalizačního procesu. Kdy se hlavní fází liberalizace rozumí uvolnění trhu pro konečné spotřebitele všech kategorií, tedy možnost dobrovolně si volit svého dodavatele elektřiny, společně se vznikem tržního prostředí tvořeného energetickými burzami a příslušnými institucemi a také procesem unbundlingu (zejména právního a účetního). Sledované období končí rokem 2006 z důvodu, že v následujícím období tj. od roku 2007 začíná docházet k výraznější volatilitě jednotlivých vstupních komodit vrcholící hospodářskou recesí let 2009–2010, volatilita těchto proměnných se promítá do konečné výše spotové ceny, u které je pak obtížné vyjádřit vliv liberalizace. Dalším faktorem umocňujícím tento fakt je start obchodu s emisními povolenkami v roce 2005, které mají v pozdějších letech nemalý vliv na velkoobchodní ceny elektrické energie.

Proměnné ekonometrického modelu

V rámci regresní analýzy jsou použity spotové ceny elektrické energie, z nejvýznamnějších energetických burz regionu. Spotové ceny v sobě odrážení aktuální a dění na energetickém trhu, z toho důvodu se jeví jako vhodnější než ceny termínové, které se jednak člení dle délky kontraktů a jsou ovlivněny i budoucím očekáváním situace na daném trhu. Základními proměnnými vstupujícími do tvorby velkoobchodních cen elektrické energie s přihlédnutím k časovému horizontu jsou cena ropy typu Brent, cena zemního plynu evropského trhu, cena uhlí region severo-západní Evropa, umělá proměnná vyjadřující liberalizaci.

V současnosti není cena ropy udávána jako proměnná mající přímý vliv na cenu elektrické energie, to z důvodu jejího velmi nízkého podílu na výrobě elektřiny a vzájemná zastupitelnost se zemním plynem. Zkoumané období začínající rokem 1992 však vykazuje odlišné charakteristiky. Především v devadesátých letech 20. století byl podíl ropy na výrobě elektřiny výrazně vyšší než v současné době, zejména ve Velké Británii. Růst cen ropy ovšem téměř vždy nepřímo působí na ceny elektřiny, proto se ropa jeví jako významná proměnná. Další proměnnou představuje cena uhlí pro zkoumaný region. Uhlí jako tradiční zdroj výroby elektrické energie bylo a zůstává jedním z významných tvůrců ceny elektřiny. Vliv uhlí na cenu je samozřejmě ovlivněn podílem této komodity na výsledné produkci elektřiny. Cena zemního plynu na cenu elektřiny nepůsobí pravděpodobně příliš významně, nicméně podíl plynu na výrobě elektřiny byl významný zejména ve Velké Británii a ve zkoumaném období rostl i v Německu. Poslední proměnnou je umělá hodnota vyjadřující proces liberalizace. Pro potřeby modelu nabývá tato proměnná dvou hodnot, a to 1 – pro období v němž probíhají liberalizační procesy, a 0 – pro období v němž liberalizace neprobíhá, resp. její hlavní fáze je ukončena. Prokázání vlivu liberalizace na velkoobchodní cenu liberalizace je hlavním cílem modelu.

Vývoj trhu s elektřinou ve Velké Británii

Z hlediska prokázání vlivu proměnných na cenu elektrické energie se jako vhodný jeví vícerozměrný ekonometrický model. Obecně lze statistický test definovat jako kvantitativní proceduru, jejímž výstupem je zamítnutí či nezamítnutí statistické hypotézy (H0). Jako první byl sestaven a testován vícerozměrný model pro Velkou Británii. Testování modelu prokázalo statistickou průkaznost na 1% hladině významnosti3 u všech proměnných uvedených v tabulce č. 1. (toto znázorňují tři hvězdičky ve sloupci významnost a také sloupec P-hodnota, jehož hodnoty musí být < 0,01).

| Proměnná | Koeficient | P-hodnota | Významnost |

|---|---|---|---|

| Cena ropy | 0,2441 | 0,0065 | ✴✴✴ |

| Cena uhlí - 1 | 0,2726 | 0,0057 | ✴✴✴ |

| Liberalizace | −4,4463 | 0,0060 | ✴✴✴ |

V další části se testovala autokorelace 1. řádu pomocí Durbin-Watson statistiky. Následovalo podrobení modelu RESET testu specifikace a testu linearity. Jako poslední byly testovány autokorelace a heteroskedasticita chybového členu (viz Příloha). Tyto charakteristiky souvisí s tzv. klasickými požadavky na lineární regresní model, splnění těchto požadavků vede k dosažení „nejlepšího možného“ odhadu výsledku ze statistického hlediska. Z výsledků lze konstatovat, že přes určitě nepříznivé charakteristiky lze vícerozměrný model jako celek označit za statisticky průkazný. Proměnné cena ropy, cena uhlí a pro nás důležitá proměnná liberalizace mají vliv na velkoobchodní cenu elektřiny ve Velké Británii.

Vývoj trhu s elektřinou v Německu

Stejný model byl sestaven pro velkoobchodní trh s elekřinou v Německu. V rámci modelu německého trhu s elektřinou jsou statisticky významné proměnné cena ropy a cena uhlí na 1% hladině významnosti a proměnná liberalizace na 5% hladině významnosti. Cena uhlí dosahuje významnosti při použití zpožděné proměnné. Adjustovaný koeficient determinace nabývá hodnoty 0,85. Z výsledků RESET testu a dalších charakteristik modelu vyplývá, že hypotéza o správné specifikaci modelu nebyla zamítnuta na 10% hladině významnosti. Obdobně jako v případě Velké Británie vykazuje model autokorelaci. Průkaznost modelu je u proměnné liberalizace nižší než v případě modelu Velké Británie, přesto lze říci, že model je jako celek statisticky průkazný a proměnná liberalizace má vliv na ceny elektrické energie v Německu.

| Proměnná | Koeficient | P-hodnota | Významnost |

|---|---|---|---|

| Cena ropy | 0,2303 | 0,006 | ✴✴✴ |

| Cena uhlí - 2 | 0,3568 | 0,0117 | ✴✴✴ |

| Liberalizace | −4,0622 | 0,0104 | ✴✴ |

Vývoj trhu s elektřinou ve Švédsku

Poslední vícerozměrný model byl sestaven pro švédský trh s elektřinou. Za statistiky významné lze v modelu velkoobchodního trhu s elektřinou ve Švédsku označit proměnné cena ropy, cena uhlí a proměnná liberalizace. Adjustovaný koeficient determinace nabývá hodnoty 0,8. Dle F-testu se hypotéza o statistické neprůkaznosti modelu zamítá. Následně byl model podroben RESET testu specifikace, testu linearity, autokorelace a také heteroskedasticity, stejně jako v případě předchozích dvou zemí. Z výsledků všech těchto charakteristik vyplývá, že vícerozměrný model je, jako celek průkazný. V tomto případě model nevykazuje ani autokorelaci testovaných hodnot, ani jejich heteroskedasticitu. Model tak prokazuje, že proměnná liberalizace má vliv na velkoobchodní cenu elektrické energie ve Švédsku.

| Proměnná | Koeficient | P-hodnota | Významnost |

|---|---|---|---|

| Cena ropy | 0,7328 | 0,0001 | ✴✴✴ |

| Cena uhlí - 1 | 0,3323 | 0,0342 | ✴✴ |

| Liberalizace | −8,6 | 0,0018 | ✴✴✴ |

Ve všech třech vícerozměrných modelech se ve výsledné podobě neobjevuje proměnná zemní plyn. Proměnná cena zemního plynu je modelem hodnocena jako statisticky nevýznamná ve vlivu na cenu elektrické energie. Pravdou zůstává, že ceny zemního plynu neměly ve sledovaném období díky malému zastoupení na výrobě elektřiny, na tuto komoditu významný vliv. Nicméně v zemích jako Velká Británie, kde se v určité míře elektřina z plynu vyrábí, má cena plynu na cenu elektřiny vliv. To prokazuje i zkoumaný model za předpokladu, že jsou hodnoty cen zemního plynu zlogaritmovány. Tedy v případě logaritmizace této proměnné, přispívající k její linearizaci, resp. redukci odlehlých hodnot se i proměnná ceny zemního plynu jeví jako statisticky významná.

Shrnutí výsledků modelu

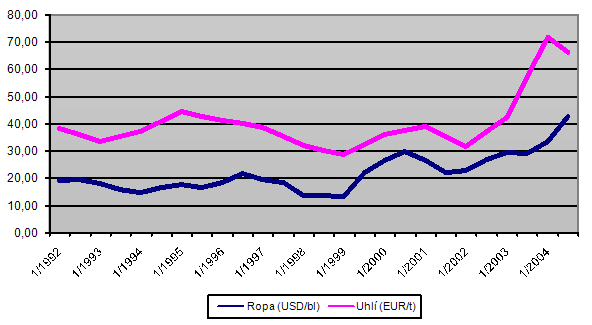

Vícerozměrný regresní model tedy prokázal, které proměnné ovlivňují velkoobchodní cenu elektrické energie. Mezi tyto proměnné patří i proces liberalizace v příslušném období. Při zohlednění uvedených skutečností byl reálný dopad liberalizačního procesu na trh elektrické energie určen u Velké Británie na období 1993–2000, u Německa 1998–2001, a u Švédska na interval 1996–2001. Ve všech sledovaných zemích měla proměnná liberalizace vliv na velkoobchodní ceny elektřiny. Všeobecným trendem období, kdy na těchto trzích liberalizace probíhala, bylo snižování burzovních cen elektrické energie. Při pohledu na obrázek č. 1 je patrné, že ceny ropy a uhlí byly v devadesátých letech 20. století a prvních dvou letech 21. století relativně konstantní. K určitému poklesu cen dochází u obou komodit během roků 1997–1999. V tomto, dvou až tříletém období dochází k poklesu cen obou komodit o cca 20 %. Jak prokázal vícerozměrný model i liberalizace ovlivňuje výslednou cenu. Důkazem liberalizačního tlaku na snižování cen elektřiny je fakt, že od roku 2000 dochází jak u ropy, taku u zemního plynu ke zvyšování cen, cena elektřiny však díky liberalizaci ještě několik let setrvává na přibližně stejné úrovni.

Obrázek 1: Vývoj cen ropy a zemního plynu (1992–2004)

Konkrétní cenové pohyby velkoobchodních cen elektrické energie ukazuje tabulka č. 4. V rámci Německa došlo v období liberalizace a krátce po něm, tj. do roku 2000, ke snížení velkoobchodních cen elektrické energie o cca 20 %. Na tomto snížení se spolu s liberalizací podílel i zmíněný pokles cen uhlí a ropy z let 1997–1999. Následuje období pěti let (do roku 2004), v němž sice ceny vstupních komodit rostou, ale velkoobchodní ceny elektřiny se drží na konstantní úrovni. V roce 2005 vlivem celosvětově rostoucí poptávky a hospodářského růstu EU jakožto i dalších světových ekonomik dochází k výraznému růstu cen jak cen ropy, uhlí i zemního plynu. To v případě Německa způsobuje, že přírůstek cen od roku 2000 do roku 2006 činí 110 %. Podobné cenové trendy lze sledovat i na trhu s elektřinou ve Velké Británii. V průběhu liberalizačního procesu vrcholícího rokem 2002, kdy je dosaženo minimální ceny elektřiny, zde dochází ke snížení její ceny o cca 30 %. Po roce 2004 následuje skokový růst cen ze stejných důvodů jako v Německu. Na švédském trhu je během liberalizace zaznamenám největší pokles cen elektřiny, ten činí cca 54 % a vrcholí v roce 2000. Již následující rok však dochází ke skokovému růstu ceny a během následujících tří let je cena elektřiny na úrovni jako před liberalizací. Po pěti letech činí přírůstek cen elektřiny cca 115 %, což je důsledkem zmíněného růstu cen vstupů a celkové poptávky po elektrické energii způsobené růstem ekonomik.

Spolu se zavedením obchodování s emisními povolenkami vyústily tyto faktory ve skokový růst velkoobchodních cen elektřiny. Tento růst pokračuje do roku 2008, a naprosto eliminuje jakékoliv liberalizační vlivy na snižování cen. V následující hospodářské recesi sice ceny vstupních surovin klesají, nicméně do burzovních cen elektřiny se již reálně promítají důsledky energetické politiky EU. Tvůrci trhu si uvědomují, že podpora OZE, změny v energetických mixech jednotlivých zemí, nutnost investovat do infrastruktury, jakožto i nejisté budoucí ceny vstupních komodit se musí do velkoobchodních cen elektřiny promítnout. Důsledek je tedy stejný pro většinu zemí: burzovní ceny elektřiny rostou, popř. stagnují, ale rozhodně nemají tendenci se snižovat.

| Země (burza) | Změny cen elektřiny | |

|---|---|---|

| Během liberalizace | Po liberalizaci | |

| Německo (EEX) | −19,7 % | +110,7 % |

| Velká Británie (APX UK) | −27,1 % | +77,3 % |

| Švédsko (Nordpool) | −53,7 % | +114,1 % |

Relativně předvídatelné období devadesátých let, s příznačnou nízkou volatilitou klíčových komodit se zřejmě v blízké budoucnosti nebude opakovat. V současné době vysoké volatility komodit, špatně predikovatelného hospodářského růstu, jakožto neočekávaných politických rozhodnutí, má za následek, že případné liberalizační kroky jednotlivých států na poli energetiky jsou obtížněji zkoumatelné resp. hodnotitelné. Z dosažených výsledků období hlavního liberalizačního procesu tří západoevropských zemí můžeme vyvodit následující obecně platné závěry:

Liberalizace má vliv na velkoobchodní ceny elektrické energie. Pozitivní působení liberalizačního procesu na cenu elektřiny je však podmíněno několika faktory:

- Energetická soběstačnost země, producenti elektřiny jsou schopni pokrývat poptávku.

- Relativně konstantní ceny vstupních komodit.

- Relativně stejné složení energetického mixu v daném období.

Jsou-li splněny uvedené předpoklady a zároveň nedochází k neočekávaným událostem, zejména politického charakteru, působí liberalizace pozitivně na snižování velkoobchodních cen elektrické energie. Pokles cen elektrické energie je u jednotlivých států individuální, pohybuje se zhruba v rozmezí 20–40 %. Tento pokles cen elektřiny ovšem nemusí mít po ukončení procesu liberalizace pouze dlouhodobý charakter. Ve všech zkoumaných zemích se, po pěti letech od ukončení hlavního liberalizačního procesu, ceny elektrické energie pohybovaly na stejné úrovni jako před liberalizací.

Německo, Švédsko a Velká Británie tak patří k zemím, kde liberalizace elektroenergetického trhu započala mnohem dříve než v případě států střední Evropy, v nichž se tento proces začíná aplikovat zhruba od přelomu tisíciletí. Dostatečný časový horizont a splnění výše uvedených faktorů umožňuje zkoumat proces liberalizace u těchto tří zemí ucelenějším pohledem. Je však třeba znovu zdůraznit, že prokázané snížení ceny vlivem liberalizace se týkalo cen velkoobchodní. Jak známo podíl velkoobchodní (silové) složky tvoří zhruba jednu polovinu výsledné ceny elektřiny. V konečném důsledku je tedy nutné říci, že konečná cena pro zákazníka se v rámci těchto tří analyzovaných zemí nevyvíjela shodně s cenou velkoobchodní. Zatímco velkoobchodní cena vlivem liberalizace po několik období klesala, poté vlivem rostoucí poptávky a cen vstupních komodit výrazně rostla, pak konečná cena pro zákazníky (domácnosti a firmy) zaznamenala ve shodném období konstantní pozvolný růst s tempem meziročních přírůstků cca 2–3 %. Proto lze také konstatovat, že na cenovém poli nevedla liberalizace elektro-energetického sektoru v analyzovaných zemích, k výraznějším finančním úsporám pro spotřebitele (konečné zákazníky). Tento fakt lze zobecnit na většinu zemí EU, kde liberalizace v podobném období proběhla.

V závěru se ještě pokusme naznačit, jakým směrem by mohla liberalizace elektro-energetického sektoru postoupit v nejbližší budoucnosti. Hlavní snahou Evropské komise je dokončení procesu vzniku jednotného energetického trhu. Tedy snahy o prohlubování integračních procesů. Důvodů je několik, mimo jiné se jedná také o dosažení silné vyjednávací pozice vůči primárnímu dodavateli energetických surovin do EU, jímž je Rusko. V současné době nejsou čelní představitelé Generálního ředitelství pro energetiku spadajícího pod Evropskou komisi plně spokojeni se stavem liberalizačního procesu v celo-unijním pohledu. Proto byl vysloven námět, aby členské země v této otázce více spoléhaly na unijní instituce. Za tím účelem by dle generálního ředitelství měly členské státy přenést některé z pravomocí na instituce EU. To by ovšem znamenalo značně omezený prostor pro budoucí rozhodování každé členské země o svém energetickém mixu. Tento postoj vhodně dokládá, že přes nesporný úspěch tvorby jednotného energetického trhu, byly představy EU o jeho dokončení a fungování více optimistické než představuje reálný stav. Většina států se k myšlence direktivně stanovovaného energetického mixu nevyjádřila příliš pozitivně. Poměrně často se také objevují názory na vysokou nákladnost, případně zbytečnost unbundlingu energetického sektoru. Posílení prvků tržního prostředí také umožnil výraznější vzestup počtu obchodníků s elektřinou, z nichž někteří postupují na hraně zákonných možností, od dodržování pravidel byl ve většině zemí zřízen regulační úřad, jemuž by rozhodně neměly být oslabovány jeho pravomoci.

Pozitivní vliv liberalizace je možné rozpoznat zejména ve zlepšení konkurenčního prostředí elektro-energetického sektoru, prostřednictvím aplikace principů unbundlingu, vzniku přeshraničního obchodování elektřiny či zřízení regulačních autorit (úřadů). Jako pozitivum lze dále označit možnost transparentní cenové tvorby dle tržních principů v prostředí energetických burz a pro konečné zákazníky zejména ve svobodné volbě dodavatele elektrické energie.

Cílem stati bylo vymezit dopad liberalizace elektro-energetického sektoru vybraných zemí Evropské unie na ceny elektrické energie. Respektive posoudit vliv liberalizačního procesu na velkoobchodní ceny (ceny silové elektřiny), které jsou liberalizaci přímo dotřeny. V úvodu se článek věnuje historickému vývoji liberalizačních snah v rovině celé EU resp. tehdejšího Evropského společenství (ES) a dále se zaměřuje na konkrétní země, jež lze označit za průkopníky v oblasti liberalizace energetického sektoru. Mezi tyto země patří zejména Velká Británie a Skandinávské země. Pro tyto země společně s Německem byl prokazován vliv liberalizace na burzovní ceny elektrické energie. U všech zemí vedla liberalizace ke snižování velkoobchodních cen elektrické energie. Stať končí zamyšlením nad dalším směřováním liberalizačního procesu energetického trhu coby prostředku k dosažení Jednotného energetického trhu.

Poznámky:

1) White Paper: Privatising Electricity: the Governments proposal for the privatization of the elektricity supply industry in England and Wales (25. února 1988) a White Paper: Privatization of the Scottish Electricity Industry (2. března 1988).Zpět

2) Společnost Nord Pool je vlastněna z 50% norskou společností Statnett a z 50 % švédskou Svenska Kraftnat. Jedná se o jednu z prvních mezistátních kooperací v rámci obchodování s komoditou energetického trhu.Zpět

3) Pro statistickou průkaznost je standardně akceptována pro 5% hladinu významnosti, 1% hladina významnosti představuje dokládá ještě vyšší statistickou průkaznost.Zpět

Příloha

| Země | Charakteristika | Testovací statistika | P-hodnota |

|---|---|---|---|

| Velká Británie | RESET test | 0,49 | 0,055 |

| Test linearity | 16,16 | < 0,01 | |

| Autokorelace | 9,4 | < 0,01 | |

| Heteroskedasticita | 15,03 | 0,058 | |

| Německo | RESET test | 3,6563 | 0,043 |

| Test linearity | 21,1 | < 0,01 | |

| Autokorelace | 18,1 | < 0,01 | |

| Heteroskedasticita | 19 | 0,014 | |

| Švédsko | RESET test | 0,16 | 0,85 |

| Test linearity | 0,49 | 0,78 | |

| Autokorelace | 1,54 | 0,24 | |

| Heteroskedasticita | 7,13 | 0,52 |

Zdroje

- [1] BAROSSO, J. M. Energetické priority pro Evropu. Prezentace pana J. M. Barossa, předsedy Evropské komise, na zasedání Evropské rady dne 4. února 2011. [on-line]. [s.l.] 2011 [cit. 2012-02-22]. Dostupné z:

http://ec.europa.eu/europe2020/pdf/energy_cs.pdf - [2] BRABCOVÁ, L. Vlastnický unbundling jako nástroj liberalizace evropských energetických trhů. 1. vyd. Ostrava: Key Publishing, 2009. 83 s. ISBN: 978-80-7418-008-8

- [3] Eurostat. Electricity prices for industrial consumers [on-line]. [s.l.]: [s.n.] 2012 [cit. 2012-05-26]. Dostupné z:

http://epp.eurostat.ec.europa.eu/portal/page/portal/energy/data/main_tables - [4] KOVAČOVSKÁ, L. Liberalizace vnitřního trhu s elektřinou a zemním plynem jako prostředek zajišťování energetické bezpečnosti EU. [on-line]. 2011 [cit. 2012-28-06]. Dostupné z:

http://ces.vse.cz/wp-content/kovacovska.pdf - [5] TICHÝ, L. Liberalizace energetického trhu v EU a pozice České republiky. [on-line]. 2011 [cit. 2012-29-06]. Dostupné z:

http://ces.vse.cz/wp-content/tichy.pdf - [6] ZAJÍČEK, M. Vybrané kapitoly z deregulace v energetických odvětvích. [on-line]. Liberální institut, 2002 [cit. 2012-26-06]. Dostupné z:

http://www.libinst.cz/mae100/historie_deregulace.pdf

Description and explanation of the dynamic development of the electricity sector, which is symptomatic of an EU country and which led to significant price movements. Which component of price liberalization is influenced? What is its intensity and duration? These are questions that the following text attempts to clarify.