Srovnání cenových trendů energetických komodit

Přes veškeré nářky na růst koncových cen energií je trochu paradoxním faktem, že ceny vlastních energetických komodit, jako je mezinárodně obchodované černé uhlí, zemní plyn, silová elektřina a povolenky na emise CO2 jsou v současné době relativně nízké. Týká se to zejména cen elektřiny a povolenek na emise CO2, ale ani ceny energetického černého uhlí a zemního plynu nejsou vysoké. Nenaplnily se tak dříve velmi oblíbené prognózy, včetně renovovaných mezinárodních agentur, o rostoucím nedostatku energií, který požene ceny vzhůru. V současnosti se zdá spíše opak pravdou.

Jistě tím rozhodujícím důvodem byla stagnace poptávky v důsledku hospodářské recese, která je sice o mnoho delší, než i pesimisté původně předpokládali, nicméně každá krize jednou skončí a s tím se dostaví oživení poptávky. Přesto nelze očekávat, že oživení odbytu automaticky nastartuje rychlý růst cen energií.

Situace se totiž výrazně změnila i na straně nabídky. Patrné je to zejména v případě zemního plynu, kde rychle rostoucí produkce plynu z nekonvenčních zdrojů, zejména břidlicového plynu, již dramaticky snížila ceny plynu v severní Americe. USA se pomalu ale jistě mění z importéra v exportéra plynu a nyní 2 až 3násobný cenový diferenciál mezi cenami plynu v USA a v Evropě nemůže dlouhodobě vydržet. Zvýšená spotřeba levného plynu a naopak snižující se spotřeba energetického uhlí v USA stlačila sekundárně i ceny mezinárodně obchodovaného černého energetického uhlí.

V případě silové elektřiny je na straně nabídky specifický faktor a to rychle rostoucí produkce elektřiny z obnovitelných zdrojů, která je navíc produkována s minimálními proměnnými náklady. Padající trh se silovou elektřinou a zejména s povolenkami vede ke snahám o intervenci na úrovni EU. Nicméně tzv. backloading, který měl dočasně stáhnout z trhu 900 milionů povolenek a zvýšit tak jejich cenu, byl 16. 4. 2013 zamítnut Evropským parlamentem. Ceny povolenek se okamžitě zřítily pod 3 EUR/t a ceny elektřiny pod 40 EUR/MWh. Následovaly je akcie ČEZ…

Přesto u povolenek se jejich cena může zvýšit o násobky prakticky ze dne na den v důsledku dalšího, tentokrát třeba opačného (?) politického rozhodnutí. Nezávisle na těchto divokých přemetech ale v příštích nejméně deseti letech nedostatek elektřiny nehrozí, a to ani při oživení poptávky. To bude tedy tlumit nárůst ceny.

Očekávání trhu

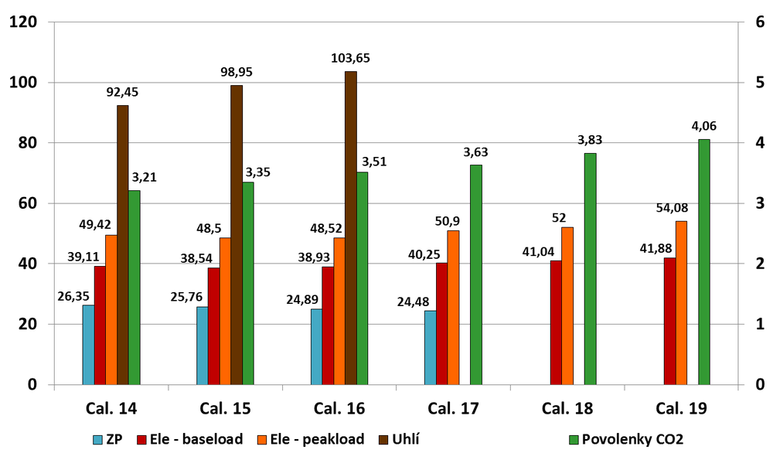

Podívejme se, co očekává trh, tedy na dlouhodobé futures na energetické komodity. Obr. 1 zachycuje současnou situaci na nejvýznamnější energetické komoditní burze pro středoevropský region, EEX v Lipsku. V „normálních dobách“ platilo téměř jako železné pravidlo, že se vzdálenější budoucností cena futures roste – v případě elektřiny to obvykle bylo o 1–2 EUR/MWh za každý další rok. Jak je vidět z grafu, v současnosti toto pravidlo neplatí. Základní zatížení pro rok 2015 CAL15 má nižší cenu než nákup pro rok 2014, CAL14. A ceny pro další roky fakticky stagnují. Přestože vývoj dlouhodobých futures na burzách nelze automaticky ztotožnit s očekávaným budoucím vývojem, protože s časově vzdálenými futures se obchoduje minimálně, leccos to napovídá. Obchodníci jsou jednoznačně skeptičtí k možnosti k rychlému zotavení cen silové elektřiny.

Ještě jednoznačnější trend směrem k očekávanému poklesu cen vidíme u zemního plynu, CAL16 (cena k 17. 4. byla 24.87 EUR/MWh) má na EEX téměř o 2 EUR/MWh nižší cenu než nákup pro rok 2014, CAL14 (cena 26.36 EUR/MWh). Zde se jasně projevují očekávání na vliv břidličného plynu diskutovaná výše v textu. Opatrný nárůst na EEX v případě povolenek prakticky nic neznamená, zde je trh ve vleku administrativních politických rozhodnutí EU a situace se může změnit ze dne na den. Poměrně jednoznačný nárůst futures (o více než 10 USD/t za 2 roky) na ceny mezinárodně obchodovaného černého energetického uhlí už svůj význam má – trh očekává, že ceny černého uhlí po poměrně výrazném propadu v roce 2012 budou opět růst na ceny nad 100 USD/t.

To se týká i tuzemského hnědého uhlí, i když zde fungující transparentní trh neexistuje. Na českém tuzemském trhu panuje situace nedostatečné nabídky a nelze očekávat zlepšení, spíše naopak. Novou vyšší cenovou hladinu pro největší odběratele nastavila nová dlouhodobá smlouva mezi Czech Coal a ČEZ. Ta začne s cenami na úrovni kolem 40 Kč/GJ s dalším nárůstem, přičemž cílová cenová hladina by měla být na 2/3 mezinárodní ceny černého uhlí (to je ústupek od původního požadavku Czech Coal na 80 % ceny černého uhlí).

Závěry a doporučení k cenovým trendům energetických komodit

Přes veškeré nejistoty současné situace investoři nutně potřebují pracovat se základními scénáři budoucího vývoje. ENA doporučuje pro případné ekonomické modely použít tyto předpoklady cenových trendů:

Hnědé energetické uhlí: Střední průmysloví odběratelé s výjimkou prominentních největších klientů typu ČEZ již v současnosti kupují uhlí za cenu 45-60 Kč/GJ bez dopravy. Předpokládáme trvalý nárůst cen v průměru o cca 2–4 %/rok. Odběratelé bez střednědobého kontraktu jsou v kritickém ohrožení, se všemi riziky případné závislosti na importu z Polska, protože české uhlí bude do značné míry vyprodané i pro sirnatější druhy.

Černé uhlí: Pro odběratele přichází v úvahu jak tuzemské OKD, tak i import z Polska, množstevní omezení na rozdíl od hnědého uhlí nehrozí. Cenový vývoj bude kopírovat mezinárodní trh a zde doporučujeme respektovat názor trhu. To znamená návrat na hodnoty v předchozích letech tempem až 5 % ročně v následujících 2–3 letech. Pak předpokládáme mírnější eskalaci v podstatě shodnou jako u hnědého uhlí v průměru cca 2–4 %/rok.

Zemní plyn: Celkově předpokládáme ve střednědobém výhledu spíše mírný pokles ceny v EUR v průměru o 1–2 % ročně ze současné úrovně. Pokud vezmeme v úvahu i střednědobé předpovědi posilování kurzu CZK k EUR, pak výsledný pokles může být vyšší. Nečekáme žádná množstevní omezení, naopak silně konkurenční trh s možností výběru dodavatele. Po zahájení exportu LNG z USA ve větším měřítku (tomu ale může bránit US administrativa) lze čekat cenový pád.

Silová elektřina: Po posledním pádu cen povolenek očekáváme pro rok 2013 stagnaci na současně rekordně nízké úrovni kolem 40 EUR/MWh, poté ale věříme (nebo snad jen doufáme?) v návrat na úroveň kolem 45–50 EUR/MWh v průběhu let 2014–2016. Dále doporučujeme uvažovat s pozvolnějším růstem v rozmezí 1–3 % ročně.

Povolenky: Otázka vývoje ceny povolenek CO2 je především otázkou politickou, tj. na čem se dohodnou úředníci Evropské unie a zda nakonec na druhý pokus stáhnou část povolenek z trhu. Náš výše uvedený předpoklad nárůstu cen elektřiny zpět na úroveň kolem 50 EUR/MWh se opírá o prognózu, že cena povolenky poroste. V první fázi skokově zpět na hodnoty kolem 8–10 EUR/t (podmínkou je backloading), poté pozvolně k 15–20 EUR/t do r. 2020. Prognóza vývoje cen povolenek je ale krajně nejistá.

Výše uvedená doporučení jsme formulovali pro časový horizont do roku 2020, maximálně až 2025. Poté doporučujeme v ekonomických modelech předpokládat pro všechny energetické komodity stejný uniformní mírný nárůst cca 2 % ročně, přesnější prognóza fakticky nemá smysl.

Obr. 1: Srovnání dlouhodobých futures na základní energetické komodity na nejvýznamnější energetické komoditní burze pro středoevropský region, EEX, situace k 19. 4. 2013

Recenzovaný článek se zabývá poněkud paradoxním cenovým vývojem na trhu energetických komodit, kde v posledních letech dochází navzdory předpokladům k poklesu cen prakticky u všech komodit. Základem vysvětlení je kromě dočasného poklesu poptávky vzhledem k hospodářské recesi v USA a EU zejména vývoj na nabídkové straně, kdy základem současného vývoje je zejména rozvoj těžby ZP z nekonvečních zdrojů v USA. Tento vývoj se pak přelévá do ostatních sektorů a regionů. V Evropě je pak doplněn obrovským rozvojem OZE, které jsou tažené zejména dotacemi na ně.

Článek dospívá k několika základním doporučením pro ty, kteří chtějí provádět analýzy a predikce vývoje cen energetických komodit. Závěry jsou jednoznačné a vyplývají z textového materiálu a prezentovaných dat.

Připomínky k textu jsou jen marginální:- Autor uvádí následující větu: „V případě silové elektřiny je na straně nabídky specifický faktor a to rychle rostoucí produkce elektřiny z obnovitelných zdrojů, která je navíc produkována s minimálními proměnnými náklady.“ S ohledem na způsob podpory je irelevantní, zda OZE mají nízké variabilní náklady nebo ne, vždy budou konvenční zdroje vytlačovat (příkladem je biomasa, která má vyšší variabilní náklady než konvenční zdroje, přesto je v nabídkov křivce ve skupině ostatních OZE).

- Bylo by zajímavé slyšet od autora textu, alespoň náznak vysvětlení následujícího vývoje: „trh očekává, že ceny černého uhlí po poměrně výrazném propadu v roce 2012 budou opět růst na ceny nad 100 USD/t.“

Despite all the complaints on the rise in energy prices end is a bit paradoxical fact that the prices of their own energy commodities such as internationally traded coal, natural gas and electric power are currently relatively low. Nor the sooner very popular forecasts, including refurbished international agencies, the increasing scarcity of energy, which will drive prices up.